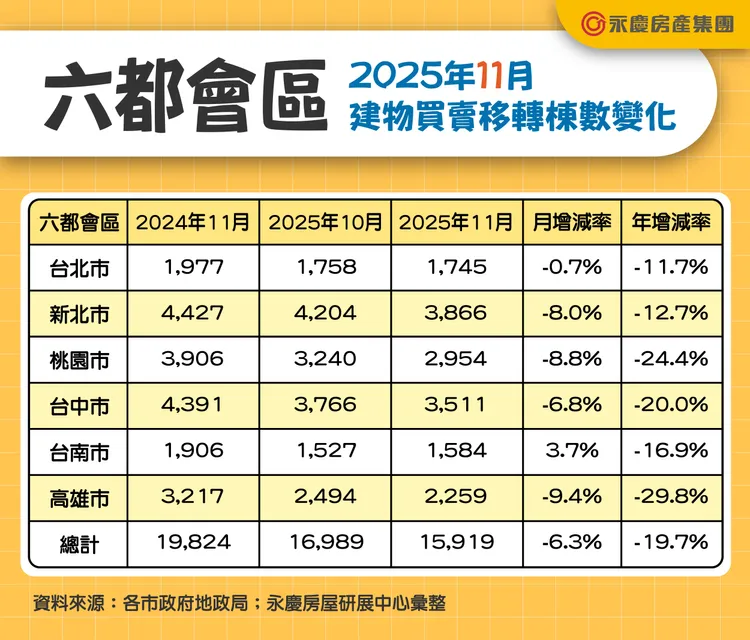

與2024年11月相比,六都交易量合計年減19.7%,其中台北市年減11.7%,新北市年減12.7%,桃園市年減24.4%,台中市年減20.0%,台南市年減16.9%,高雄市年減29.8%。陳金萍指出,2024年11月六都建物買賣移轉棟數在連三月下滑後首度反彈回升,主要受惠於部分行政區預售屋完工交屋潮的挹注,以及部分賣方售屋心態開始出現轉變,願意小幅降價,因此,整體交易量獲得支撐,維持近2萬棟水準。反觀今年,雖在房市政策稍稍鬆綁後,民眾觀望氛圍稍減,中古屋交易量能有小幅提升跡象,但受限於銀行房貸仍相對緊縮,新屋交屋潮減退,無法提升整體交易量能,因此,今年11月的交易量仍較去年同期減少近二成。

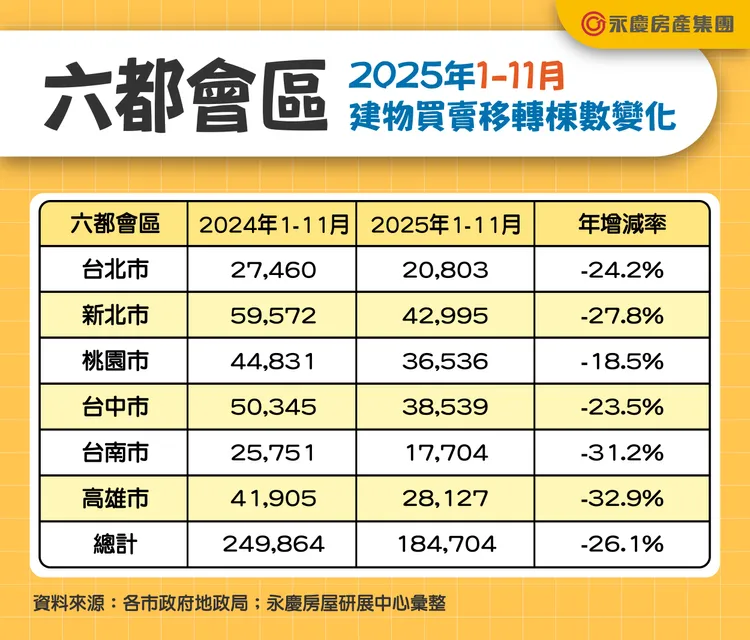

陳金萍說明,進一步觀察今年1-11月六大都會區建物買賣移轉棟數,六都整體交易量合計為184,704棟,較去年同期年減26.1%。其中,台北市年減24.2%,新北市年減27.8%,桃園市年減18.5%,台中市年減23.5%,台南市年減31.2%,高雄市年減32.9%。另觀察歷年交易量發現,今年前11月六大都會區建物買賣移轉棟數續創八年來最冷,也是自1999年有紀錄以來第四低量,僅高於2015年至2017年,而台南市續創八年最低,台北市、新北市為近九年新低,而高雄市更是創下近十年來最低紀錄。

陳金萍指出,在政策略為鬆綁的狀況下,目前房市買盤結構主要由「具明確需求的自住與換屋」支撐,加上市場看跌未來房價已成共識,也逐步往「買方市場」傾斜,只要價格調整趨勢持續,今年底至明年初的買盤才有機會逐步回流。整體而言,今年房市正式進入以自住需求為核心、價格調整才能帶動買氣的盤整期,後續仍須密切觀察政策動向及賣方讓價幅度,將左右未來房市交易動能。

陳金萍補充,在政策鬆綁以及年底購屋旺季帶動下,中古屋市場緩步回溫,但今年預期的大量新屋交屋潮因銀行房貸緊縮而造成遞延,讓整體交易量維持低檔,以六都前11月建物買賣移轉棟數約18.5萬棟來推估,2025年全台交易恐將面臨26萬棟保衛戰。

點擊閱讀下一則新聞

點擊閱讀下一則新聞