AI重塑產業結構 先進製程大幅成長、八吋產能率先滿載

喬安表示,2025年全球晶圓代工產業營收年增率約24.6%,與去年相當,但成長結構出現明顯變化。以製程區分,14奈米以下的先進製程年增達36%,遠高於成熟製程的6%,顯示AI需求大幅集中於高階製程,也進一步排擠消費性產品與成熟製程動能。

從終端市場來看,消費性電子需求明顯轉弱。TrendForce預估,2025年智慧型手機出貨年減約11%,甚至可能下修至15%至20%;筆電則年減約9%。喬安直言,主因在於記憶體價格大幅上漲,推升整體成本壓力,「消費型產品被壓得非常辛苦」,進一步抑制出貨動能。相較之下,支撐整體產業成長的主力,則來自AI伺服器、一般伺服器與新能源車。

在產能利用率方面,八吋廠與十二吋廠呈現不同走勢。八吋廠受惠於電源管理晶片(PMIC)、功率元件與新能源車需求帶動,整體利用率持續攀升,部分廠商甚至接近滿載。喬安指出,中國廠率先滿載並帶動價格上調,其後包括世界先進等業者,也因AI電源需求拉升利用率。

八吋產能緊俏撐價格 中國擴產趨緩、先進製程仍落後

供給端亦出現結構調整。台積電與三星逐步縮減八吋產能,將資源轉向先進製程與十二吋廠,使市場供給趨緊,進一步支撐價格。不過,由於部分舊產線轉換不易,仍有業者利用率維持在70%至80%,呈現「新產線滿載、舊產線閒置」的分化現象。

相較之下,十二吋成熟製程則面臨壓力。喬安指出,記憶體漲價已傳導至終端市場,品牌廠與IC設計業者開始砍單,預期影響將於第四季反映在產能利用率下滑。不過,AI與記憶體相關需求仍提供一定支撐,使部分利基型業者表現相對突出。

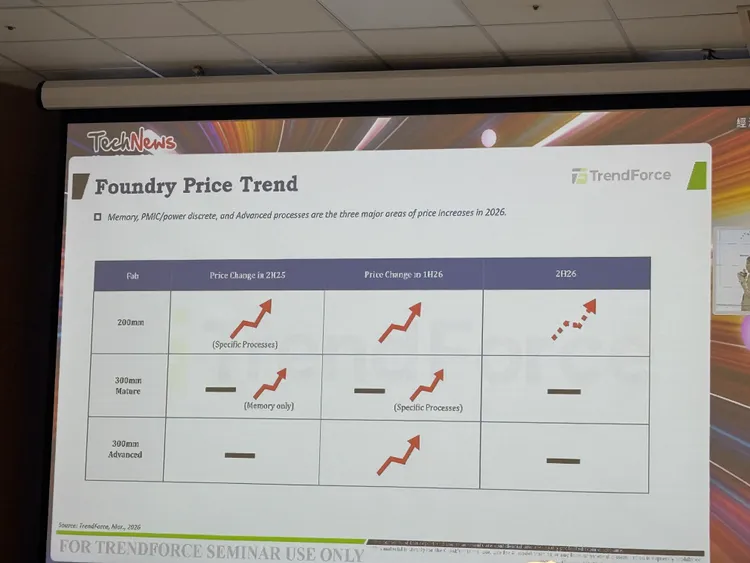

價格趨勢方面,八吋產能因需求強勁,特別是Power相關產品,自2025年下半年起已出現漲價,2026年仍有續漲空間;十二吋成熟製程則整體持平,僅記憶體與少數高需求製程具備調漲條件。

此外,中國成熟製程產能持續擴張,市占預估至2030年將達53%,但成長動能已趨緩。喬安指出,資金與技術成為限制因素,已經沒有像過去幾年那麼瘋狂。尤其在28奈米製程上,中國廠雖積極擴產,但技術成熟度與良率仍落後台廠,使台積電與聯電仍掌握穩定訂單。

先進製程方面,中芯國際已量產7奈米並推進至5至6奈米節點,華虹集團亦將切入7奈米,但受限於設備管制與良率問題,實際產出仍有限。整體而言,中國先進製程雖有進展,但與國際領先廠仍存在差距。

點擊閱讀下一則新聞

點擊閱讀下一則新聞