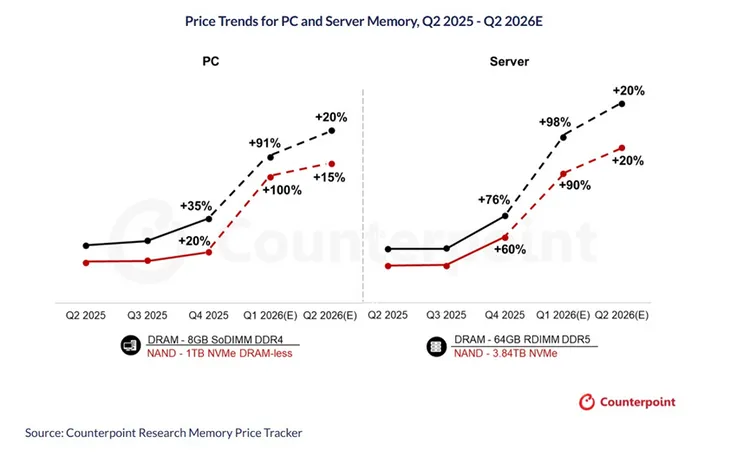

報告指出,此波價格急漲主因來自通用型伺服器DRAM價格顯著攀升。以伺服器用記憶體為例,64GB RDIMM固定合約價格已自2025年第四季的450美元,跳升至2026年第一季超過900美元,幾乎翻倍成長,且市場普遍預期第二季價格可能進一步突破1,000美元大關。

不僅DRAM走勢強勁,原本在2025年第四季價格相對穩定的NAND,也在今年第一季出現與DRAM同步的80%至90%漲幅。再加上部分HBM3e產品價格調升,帶動整體記憶體產品線全面上行,顯示供需結構已出現明顯轉變。

Counterpoint Research資深分析師Jeongku Choi指出,隨著零組件成本持續上升,加上消費者購買力趨於保守,裝置需求在季度後段可能面臨壓力。在此背景下,OEM廠商正重新評估採購策略,可能調整產品組合,轉向高階機種以支撐整體售價與毛利表現。

在智慧型手機市場方面,品牌廠商已開始透過降低DRAM配置容量,或以成本較低的QLC SSD取代TLC SSD,以因應記憶體成本快速攀升。同時,由於LPDDR4供應持續吃緊,其訂單量呈現下滑趨勢;相對地,隨著支援最新DRAM規格的新一代入門級晶片平台陸續推出,LPDDR5需求則持續增溫。

Jeongku Choi進一步指出,2025年第四季DRAM營業利益率已達約60%,並首次超越HBM產品。展望2026年第一季,DRAM毛利率可望再創新高,成為推升記憶體製造商整體獲利表現的重要引擎。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

聯電財報|Q2毛利率32.5%、每股賺3.39元 宣布新加坡擴產、台南建新廠