輝達、博通CPO交換器小量出貨!3大瓶頸浮現 垂直整合成新趨勢

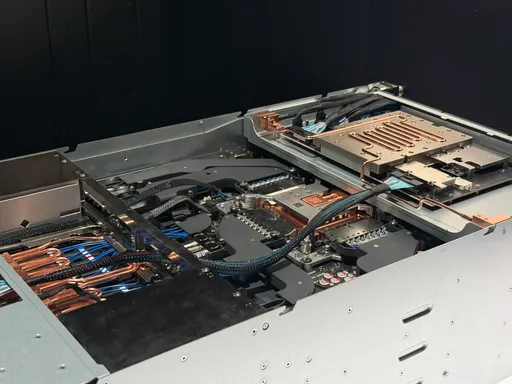

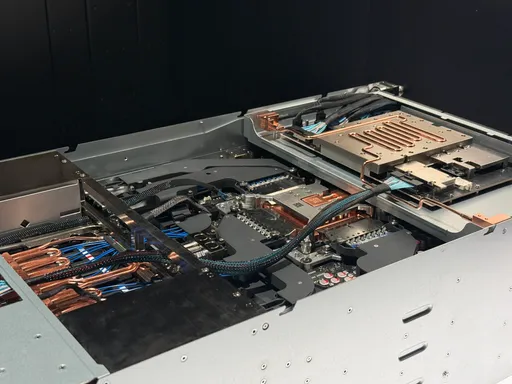

【記者呂承哲/台北報導】TrendForce最新光通訊產業研究指出,隨著NVIDIA新一代Spectrum-X CPO交換器開始出貨給合作夥伴,以及Broadcom(博通)51.2T Bailly CPO交換器持續小量出貨,共同封裝光學(CPO)正式邁入量產階段。不過,光引擎、矽光子晶片及先進封裝等核心元件供給能力,將成為未來CPO交換器擴產速度的關鍵。

【記者呂承哲/台北報導】TrendForce最新光通訊產業研究指出,隨著NVIDIA新一代Spectrum-X CPO交換器開始出貨給合作夥伴,以及Broadcom(博通)51.2T Bailly CPO交換器持續小量出貨,共同封裝光學(CPO)正式邁入量產階段。不過,光引擎、矽光子晶片及先進封裝等核心元件供給能力,將成為未來CPO交換器擴產速度的關鍵。

【記者呂承哲/台北報導】根據TrendForce最新記憶體價格調查,2026年第三季DRAM市場供給仍維持吃緊,但受消費性需求降溫及高基期影響,合約價漲幅開始收斂,預估將季增13%至18%;NAND Flash則持續受惠AI推論與大型資料中心建置需求,惟消費市場對高價接受度已近極限,第三季合約價預估季增10%至15%,較前幾季明顯放緩。

【記者呂承哲/台北報導】根據TrendForce最新調查,隨著AI Server、General Purpose Server(通用型伺服器)及Edge AI需求持續成長,晶圓代工產能加速向AI相關產品傾斜,成熟製程供需結構明顯改變。其中,8吋製程受惠於AI電源管理(Power)訂單增加,以及台積電、三星持續縮減產能,產能利用率與代工價格同步走升;12吋成熟製程則因台積電減產,加上AI相關新興應用排擠產能、原物料成本上升等因素,漲價趨勢可望延續至2027年。

【記者呂承哲/台北報導】TrendForce最新AI伺服器供電架構研究指出,NVIDIA正積極布局800V HVDC(高壓直流)Power Rack方案,預計2026年第三季完成備貨,提供有需求的Vera Rubin客戶選用,但並非標準配備。隨著Rubin Ultra世代功耗大幅提升,800V HVDC供電架構可望自2027年下半年逐步擴大採用,預估2028年進入大規模部署階段。

【記者呂承哲/台北報導】根據TrendForce最新研究,由於DRAM原廠持續將產能優先配置於HBM與伺服器DRAM等高附加價值產品,成熟製程DRAM供給進一步緊縮,帶動DDR2、DDR3等舊世代consumer DRAM需求升溫。TrendForce預估,DDR2顆粒合約價在今年第一季大漲後,第二季漲幅將再達55%至60%,第三季仍有望續漲35%至40%。

【記者呂承哲/台北報導】TrendForce最新記憶體產業研究指出,由於記憶體大廠持續將產能優先配置於HBM及高層數3D NAND等高附加價值產品,排擠NOR Flash與SLC NAND所仰賴的成熟製程產能,在供給受限、需求穩定成長帶動下,2026年上半年NOR Flash與SLC NAND合約價累計漲幅均已突破100%。TrendForce預估,在供應商未有大規模擴產計畫下,下半年兩項產品價格仍將持續走升。

【記者呂承哲/台北報導】隨著AI訓練與推論需求持續攀升,AI資料中心正朝向更高功耗、更高密度及更大規模叢集發展,也讓資料傳輸帶來的能源消耗問題日益受到關注。TrendForce最新研究指出,互連技術已從過去的配角躍升為與運算技術同等重要的戰略資產,成為決定AI Factory擴張速度、能源效率及供應鏈掌控能力的關鍵因素。預估CPO(共封裝光學)與NPO(近封裝光學)市場規模將從2025年約1億美元,大幅成長至2030年超過390億美元。

【記者呂承哲/台北報導】由美國聯準會(Fed)新任主席華許首度主持、為期2天的FOMC利率決策會議登場,市場觀望氣氛升溫,美股週二(16日)回檔,費城半導體指數下跌5.71%,輝達下跌2.37%,SpaceX上漲4.83%,台積電ADR下跌3.53%。台股週三(17日)開盤大跌近650點,台積電下跌50元,報2350元。

【高沛生/綜合報導】全球半導體晶圓代工市場展現「淡季不淡」的強勁動能!根據市場調查機構TrendForce最新晶圓代工產業研究報告指出,受到AI HPC及相關周邊訂單維持如火如荼的出貨態勢,加上電視(TV)、筆電(PC/NB)供應鏈提前拉貨提高庫存,抵銷了智慧型手機的傳統淡季衝擊。2026年第一季全球前十大晶圓代工產值季增3.7%,達479.5億美元,再度刷新歷史新高。

【記者呂承哲/台北報導】根據TrendForce最新晶圓代工產業研究,受惠AI高效能運算(HPC)需求持續強勁,以及TV、PC/NB供應鏈提前備貨效應發酵,晶圓代工廠第一季陸續接獲客戶加單與提前投片需求,抵銷智慧手機傳統淡季影響,使產業呈現「淡季不淡」格局。第一季全球前十大晶圓代工業者合計產值達479.5億美元,季增3.7%,續創歷史新高。其中,台積電(2330)第一季營收季增6.3%至358.6億美元,淡季逆勢成長,市占率也由前季進一步提升至72.3%,穩居全球龍頭地位。

【記者呂承哲/台北報導】根據智慧財產局最新公告,全球晶圓代工龍頭台積電(2330)申請的「TSMC-COPOS」商標正式亮相,也讓外界關注已久的次世代先進封裝技術CoPoS(Chip-on-Panel-on-Substrate)進一步浮上檯面,市場視其為台積電在面板級封裝重要布局,未來有望承接AI晶片持續放大的封裝需求。

【記者呂承哲/台北報導】馬斯克旗下太空創新公司SpaceX啟動IPO倒數,根據市場估算,估值上看1.77兆美元(約為53兆元新台幣),有望創下史上最大IPO規模。對此,TrendForce表示,SpaceX除了持續擴大Starlink衛星寬頻服務版圖外,也積極布局手機直連衛星、AI太空運算及太空太陽能(SBSP)等新興領域,並透過擴建自有AI運算晶片廠Terafab,強化垂直整合能力。預估全球衛星產業產值將於2027年達4,470億美元,年成長率約14%。

【記者呂承哲/台北報導】散熱模組廠邁萪(6831)公告2026年第一季營收8.54億元,年增50.68%,創歷年同期新高;營業毛利1.56億元,年增30.67%,毛利率18.2%;營業利益5595.7萬元,年增150.57%,營益率6.55%;稅後淨利4458.8萬元,年增232.47%,每股純益(EPS)0.66元,為去年同期3倍,同步創下歷年同期新高。

【記者呂承哲/台北報導】TrendForce最新AI產業研究指出,由於北美主要雲端服務供應商(CSP)近日再度上修2026年資本支出指引,以回應強勁AI需求,因此同步調高Google、AWS、Meta、Microsoft、Oracle,以及ByteDance、Tencent、Alibaba、Baidu等九大CSP全年資本支出預估至約8300億美元,年增率也由原本61%提高至79%。

【記者呂承哲/台北報導】根據TrendForce最新AI基礎設施(AI Infra)研究,全球光收發模組出貨量將由2023年的2,650萬組,大幅成長至2026年的9,200萬組,3年內成長逾3倍。隨著AI資料中心需求爆發與地緣政治影響,全球光通訊供應鏈正加速重組,也為非傳統光通訊業者切入市場帶來新契機。

【記者呂承哲/台北報導】半導體檢測大廠閎康(3587)公布2026年第一季財報,受惠矽光子與共同封裝光學(CPO)檢測需求快速成長,首季營收14.24億元,年增15.03%;營業毛利4.4億元,年增46.35%,毛利率30.89%;營業利益1.81億元,年增125.36%,營益率12.7%;稅後淨利1.5億元,年增197.53%,每股盈餘(EPS)2.24元,較去年同期0.76元大幅成長近3倍,主要受惠產品組合改善帶動獲利提升。

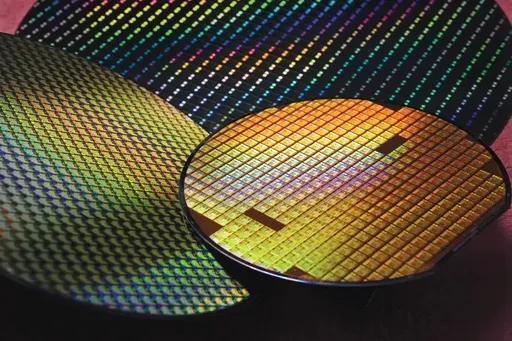

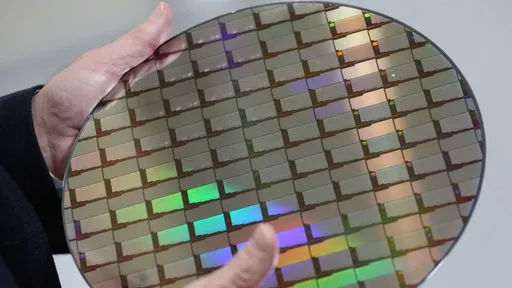

【記者呂承哲/台北報導】TrendForce指出,隨著AI需求自2023年快速爆發,半導體供應鏈全面進入產能吃緊狀態,從3奈米至2奈米先進製程,到2.5D/3D先進封裝皆面臨瓶頸。其中,CoWoS短缺問題持續未解,並進一步帶動相關設備、封裝載板及關鍵材料供應緊繃;而3奈米製程在TSMC獨家供應下,成為全球科技大廠競逐的稀缺資源。

【記者呂承哲/台北報導】記憶體模組廠十銓科技(4967)今日召開法說會並公布2026年第一季財報,受惠記憶體價格大幅上揚與產品組合優化,單季營運全面創高。合併營收90.45億元,毛利34.38億元、毛利率38.68%;稅後淨利22.94億元,每股純益(EPS)達27元,年增2,600%、季增181.54%,營收與獲利同步刷新歷史紀錄,顯示多年布局企業級、工控與電競市場策略開始收成。

【記者呂承哲/新竹報導】在全球科技霸權競爭與AI浪潮驅動下,TrendForce研究經理喬安今(31)日表示,半導體產業進入新一輪結構重塑期,整體晶圓代工產業雖維持成長,但內部動能已明顯分化。今年觀察重點可歸納為三大關鍵字:「Memory」、「Power」與「先進技術」,背後核心皆與AI需求高度連動。

【記者呂承哲/新竹報導】隨著AI浪潮推進,以及客戶朝著先進製程發展,全球晶圓代工龍頭台積電(2330)在先進製程與先進封裝的擴產成為市場焦點,TrendForce研究經理喬安今(31)日受訪時表示,AI在3奈米的比重將由2025年約5%大幅提升至2026年36%,甚至進一步攀升,形成明顯排擠效應,在先進封裝領域,儘管Intel EMIB開始受到關注,但技術與良率仍待驗證,整體產業仍處於供需失衡與技術競逐的過渡階段。