進一步觀察2020年至2025年變化,小宅交易占比普遍上升,除新竹外,其餘六都皆突破3成。台北市占比達50.3%,超過半數是小宅,五年間增加9.2個百分點;新北市則達46%。

永慶房屋研展中心副理陳金萍分析,雙北市小宅交易占比提升,主要是近年家庭人口數變少,加上房價高昂,購屋族在預算限制下轉向小坪數產品,以降低購屋門檻與房貸負擔。至於新北市則受惠於與台北市緊密的交通連結,吸引北市外溢的自住需求移入,並受重劃區開發帶動小宅供給增加,進一步推升交易占比。

而新竹雖然小宅交易占比雖僅25.5%,為榜上最低,但近五年仍增加6.5個百分點,增幅僅次於雙北。陳金萍指出,新竹過去以科技業高所得族群為主,購屋偏好中大坪數產品,使小宅占比較低;不過隨房價快速上漲,購屋門檻提高,即使高薪族群也需在預算與空間取捨,帶動小坪數需求成長。同時,就業人口持續移入,加上近年新建案小宅比例增加,使得小宅交易占比逐步提升。

在房價方面,小宅與非小宅呈現南北分化。整體而言,小宅需求較強的區域,其單價甚至高於非小宅,且差距持續擴大;反之,需求相對較低區域,小宅單價仍低於大坪數產品,但差距逐步收斂,顯示需求變化正影響價格結構。

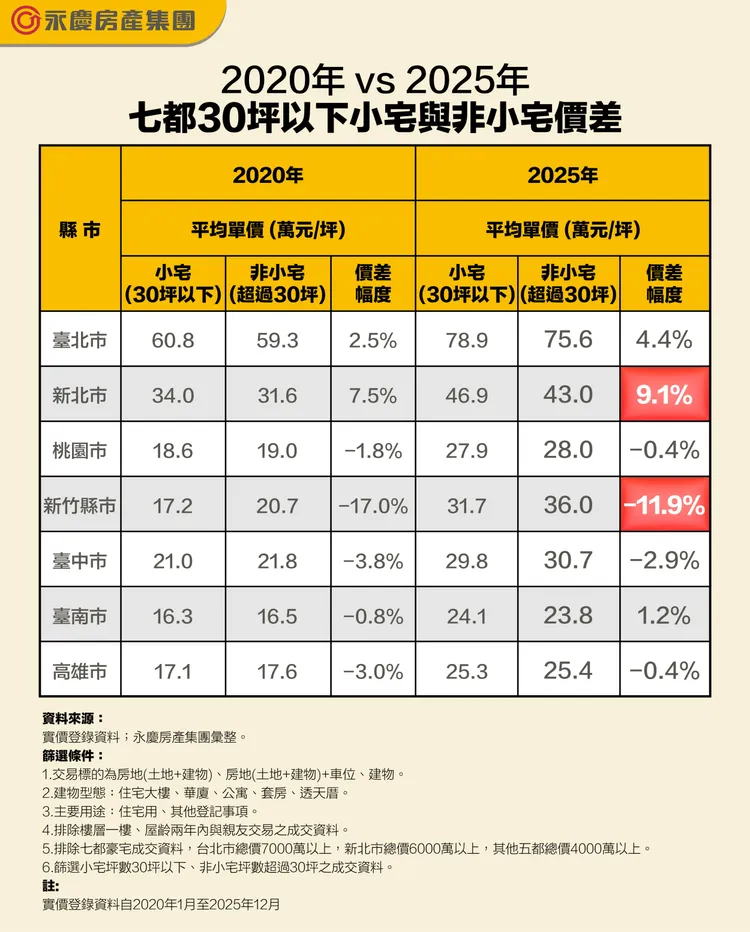

其中,新北市小宅單價較非小宅高出9.1%。陳金萍表示,新北重劃區多,近年推案小坪數產品多,且為屋齡較新的電梯大樓,單價較高;反觀大坪數產品多屬屋齡較高住宅,拉低整體單價。此外,在總價考量下,小宅更容易被自住族接受,加上雙北通勤便利,需求穩定,進一步擴大價差。

新竹縣市由於有較多高收入族群,30坪以上的住宅成區域的主流產品,因此出現非小宅平均單價比小宅貴的現象;不過2020年到2025年間小宅價格逐漸追上非小宅,價差從17%縮小至11.9%,減少約5%左右,也是七大主要都會區中變化最為明顯的。陳金萍分析,該區房價快速上漲,即使科技族群也逐漸轉向小坪數產品,加上新案供給以小坪數居多,使小宅價格成長快速;而非小宅需求趨於保守,價格成長動能較有限,使兩者價差逐步收斂。綜上所述,小宅不論是在交易占比還是單價上都有逐漸成長的趨勢,顯示整體市場對於小宅的需求不斷在攀升。

點擊閱讀下一則新聞

點擊閱讀下一則新聞