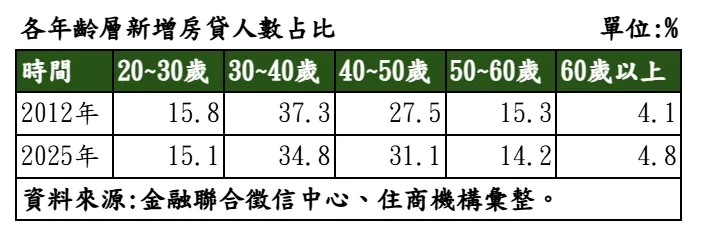

觀察數據,自2012年至2025年的新增房貸年齡層占比,長年為購屋主力的30至40歲族群,占比逐漸萎縮,從2012年的37.3%,一路下滑至2025年的34.8%;反觀40至50歲的中年族群,占比卻從27.5%攀升至31.1%,創下歷史新高。賴志昶分析,40至50歲房貸族群占比大幅增加,主要原因有三:一是全台房價高漲,薪資漲幅難以跟上,導致民眾需花更長時間累積頭期款;二是現代人逐漸晚婚或延後生育,30多歲單身或未婚者,長期在外租屋或與長輩同住不在少數,短期內無置產需要,而當年過40歲,不管是要換屋或搬出原生家庭,都令此年齡層購屋需求大增。

最後,賴志昶補充,近年年輕購屋人往往覺得房價太高,或期待未來市場跌價,而持續看房並觀望多年,最終歷經市場洗禮,眼看房價跌幅有限,甚至不跌反漲,當進入40歲關卡,僅能低頭向市場「投降」進場,這類長達十年的觀望型買盤,也是將40至50歲占比推向高峰的原因之一。

住商不動產企劃研究室執行總監徐佳馨提醒,40歲以上購屋族雖具備穩定經濟基礎與信用條件,但在申請房貸時,需留意銀行針對貸款年限的內規,也就是「貸款年限+借款人年齡不得超過75或80」。換言之,若在45歲才首度購屋,較難申請到貸款年限達30至40年的房貸,連帶加大每月還款壓力;因此,大齡購屋族在進場前,需精算自身現金能力,並多方比較各行專案,以確保能順利成家。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

首購買屋停看聽 房屋交易30-45天空窗期具隱形危機