TrendForce指出,近年晶圓代工廠持續縮減8吋及12吋成熟製程,將產能轉向先進製程、先進封裝,以及PMIC、Power Discrete、Interposer、DTC/IPD/IPC、PIC、光通訊TIA等毛利較高的AI相關產品,同時降低CIS、DDIC等低毛利產品比重,使成熟製程供給日益吃緊。

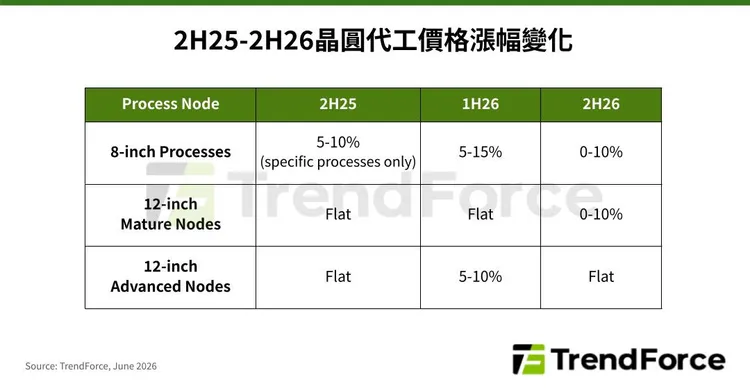

其中,8吋產能率先出現供不應求,尤其Power相關產線最為明顯。TrendForce統計,2026年全球前十大晶圓代工廠8吋產能平均利用率已回升至88%,下半年更將達90%。由於PMIC及Power Discrete仍高度依賴8吋製程,加上台積電、三星持續減產,2026年第一季至第二季代工價格已全面調漲,平均漲幅約5%至15%,業界更醞釀2026下半年至2027年第三波漲價。

12吋成熟製程方面,短期受惠於AI帶動55奈米(含)以上Power IC、65/55奈米Silicon Interposer及40/28奈米FPGA需求增加;中長期則因台積電整併並縮減成熟製程、力積電出售P5廠區後的轉單效應逐步發酵,加上Silicon Bridge/Interposer、DTC/IPD、PIC、NAND Flash CMOS、HBF Driver/Base Die等新興應用持續占用產能,產能利用率能見度可望延續至2027年。

TrendForce表示,雖然晶圓廠仍持續擴充12吋成熟製程,但資源已優先投入高毛利產品,High Voltage(HV)及CIS等低毛利產線遭壓縮,部分客戶為確保供貨穩定,也加速尋求陸系晶圓代工廠作為替代產能,帶動中國成熟製程接單增加。

TrendForce認為,12吋成熟製程已逐步擺脫前幾季疲弱格局,受原物料成本攀升、大廠長期減產及AI新興應用持續排擠產能影響,部分供給較吃緊的製程已於2026年第二季至第三季醞釀5%至10%的調漲。

不過,消費性電子仍面臨記憶體及零組件成本上升壓力,客戶正積極協商延後下半年漲價時程,但TrendForce認為,在供需結構持續改善下,2027年成熟製程價格全面上調的可能性仍相當高。

點擊閱讀下一則新聞

點擊閱讀下一則新聞