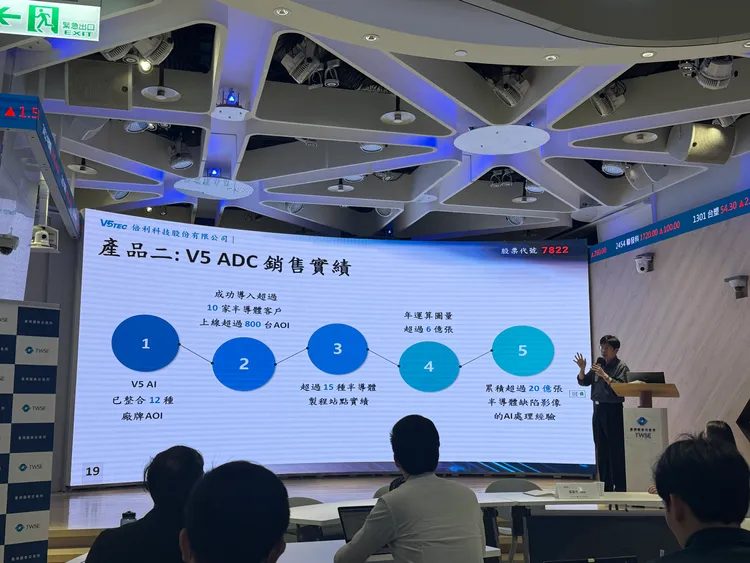

倍利科表示,公司核心競爭力主要來自四大面向。首先,在軟體研發方面,核心團隊以交大電機碩博士為主,長期深耕影像演算法與AI技術,目前相關研發人力已逾50人,為最重要的技術基礎。

在AI與運算能力上,公司早期即投入影像演算法,並於GPU技術興起後迅速導入AI模型訓練,強化影像辨識能力,為台灣較早切入AI與演算法整合的業者之一。

在系統整合方面,公司將AI與演算法結合機台設備,涵蓋光學、機構與電控系統,形成完整機電整合能力,並依客戶需求進行客製化設計。

此外,公司自成立以來即專注半導體檢測領域,未涉足PCB AOI市場,過去近十年持續聚焦半導體AOI與AOM技術,建立技術門檻。

營運表現方面,倍利科2025年營收達20.7億元、EPS14.04元,2026年第一季累計營收為6.18億元,展現穩健成長動能。

在產能與設備需求方面,黃建中表示,「目前的話,我們工廠是全開,然後開始加班了」,以SoIC等先進封裝技術為例,若月產一萬片,約需配置8至12台設備,該需求水準亦適用於多數先進製程,顯示先進封裝持續推升設備需求。

倍利科透露,公司目前設備月產能約20台,近期趕工重心集中在CoWoS機台,出貨對象涵蓋晶圓大廠與OSAT封測廠,兩者比重約各半;至於面板級封裝設備已進入小量交機階段,預期2027年迎來出貨放量。

在技術面上,黃建中指出,SoIC設備成本高於CoWoS,主因在於潔淨度需達Class 1等級,氣體控制、風量與防塵設計皆須重新規劃,帶動整體成本上升,但並未如市場傳言大幅上漲。毛利率方面,公司過去維持逾六成水準,未來將在維持競爭力與客戶關係間調整價格策略。以產品結構來看,軟體毛利率可達九成以上,硬體設備約六成,仍具優勢。

隨著業務擴張,倍利科也持續加碼研發投入,預計今年人力將由約270人增至300人,新增人力多集中於研發部門,將推升整體營運費用。黃建中強調,公司已具備高度系統整合能力,可串接多達12家設備廠資料,且無須對方開放API,而是依據客戶既有IT架構與資料格式進行整合開發,展現軟體與系統整合優勢。

在策略布局上,倍利科正評估切入前段製程設備,但考量該領域需求量較小且由國際大廠主導,短期難形成規模效益,將審慎評估投入方向,傾向尋找更具成長性的應用領域。生產模式方面,公司採高度分工策略,機構件與組裝由台灣協力廠商負責,核心光學與AI軟體則由內部掌握,以兼顧效率與技術門檻。

展望未來,倍利科積極布局矽光子相關設備,目前進度落在下半年小量試產階段,初期以單台設備出貨為主,待客戶需求放量後再擴大出貨規模。整體而言,在AI與先進封裝需求持續推進下,公司營運動能仍具成長空間。

點擊閱讀下一則新聞

點擊閱讀下一則新聞