能源衝擊升溫!恐陷僵固性通膨 央行陷兩難、成長動能受壓

PIMCO表示,全球經濟成長表面上仍具韌性,但潛藏壓力正在累積。中東衝突對全球能源供給構成重大衝擊,若情勢延續,將可能帶來僵固性通膨,在推升通膨的同時壓抑經濟成長。能源價格上漲,也會進一步影響各國與產業表現,並在企業與家庭層面帶來差異。

PIMCO指出,在通膨升溫與經濟成長放緩並存下,各國央行政策面臨困難選擇,而市場已先行反應並收緊金融環境。PIMCO認為,各國央行政策利率未必會完全跟隨市場預期。隨著經濟衰退風險提高,加上主權債務水準攀升限制財政政策空間,經濟衝擊可能更直接傳導至家庭、中小型企業與信用市場。

PIMCO強調,當前環境與2022年不同。當年俄烏戰爭引發能源衝擊,搭配疫情後需求釋放、政策刺激與勞動市場吃緊,加劇通膨。相較之下,目前財政政策較為緊縮、勞動市場降溫,政策利率已處於中性至緊縮區間,降低通膨持續攀高的風險。

在經濟展望方面,AI帶動的投資與財富效應抵銷部分關稅壓力,但新的風險來源已轉向中東衝突。若該事件僅為短期影響,全球經濟仍可望維持溫和成長;但若情勢延續,將帶來更嚴峻挑戰,並推升經濟陷入衰退的風險。

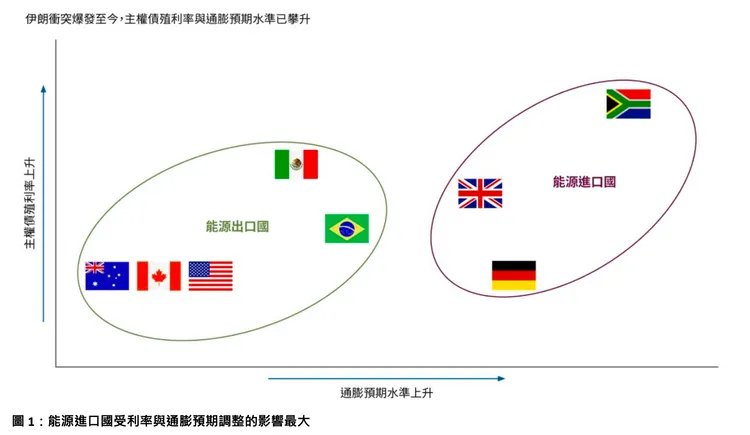

能源衝擊擴大經濟分化 各地區影響一次看

PIMCO指出,地緣政治風險對經濟的影響,主要透過消費者與企業信心、金融環境及能源價格傳導。全球石油與能源運輸關鍵通道荷姆茲海峽目前仍受阻,情況與2022年俄羅斯入侵烏克蘭相似,恐引發新一波能源供給衝擊。

PIMCO認為,此次衝突可能帶來僵固性通膨,其影響包括能源與食品價格上漲、供應鏈與貿易受阻、金融環境收緊,以及企業與消費者信心下滑。石油供給衝擊將普遍推升通膨,但對經濟成長影響因國家而異。對能源淨進口國而言,能源價格上漲將壓縮家戶實質所得與企業利潤;對能源淨出口國則具擴張效果。

從區域來看,歐洲、英國與日本等能源進口國,面臨較高衰退風險;加拿大與澳洲則可望受惠。至於美國,雖已轉為小幅淨出口國,但因能源仍為重要投入要素,在一定程度上仍呈現類似進口國的特性。

PIMCO進一步指出,美國經濟仍具脆弱面,能源衝擊將影響家庭層面消費,尤其對中低所得族群影響更為顯著。能源價格上漲,使資源由家庭轉向能源企業及資本擁有者,可能導致實質消費下滑。除供給下降直接拖累經濟外,信心與金融條件收緊等間接效應,也將影響成長。市場已反映相關風險,全球金融條件趨於緊縮,實質殖利率上升,股價同步承壓。

亞洲方面,PIMCO指出,若荷姆茲海峽受阻時間延長,將進一步擾亂亞洲製造業。由於亞洲高度依賴中東能源,化學、塑膠、汽車、電動車及建材等產業,不僅面臨成本上升,也須承擔供應中斷風險。

政策空間受限、私募信貸風險升溫 資金轉向流動性與高品質資產

PIMCO指出,在當前環境下,各國經濟較可能透過實質所得下降、薪資成長轉弱,以及景氣風險上升等方式調整衝擊。市場對金融條件收緊與政策轉趨鷹派的反應,已在一定程度上提前反映相關調整。若通膨證實為短期現象,而成長風險浮現,各國央行反可能轉向較為寬鬆的政策方向。

在投資展望方面,PIMCO認為,目前環境不利於單一押注,反而應布局高流動性與高品質投資組合,以應對市場波動。由於市場難以準確反映地緣政治風險,一旦出現衝擊,高流動性資產可讓投資人把握估值落差帶來的機會。

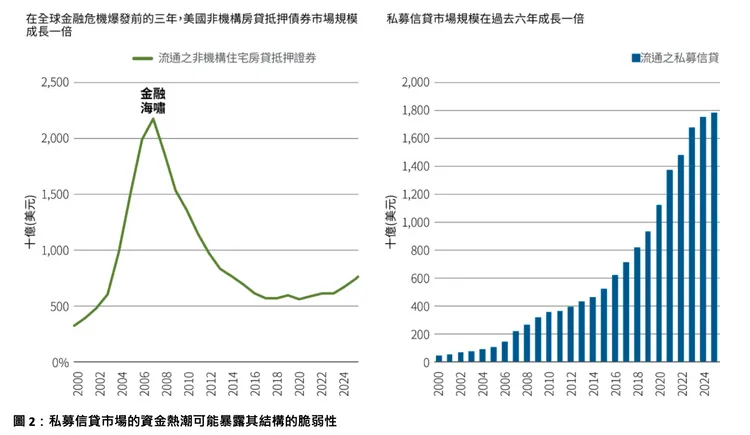

PIMCO提出「視流動性為一種資產」的觀點。過去十年私募信貸市場快速成長並帶來強勁回報,但目前已出現失衡跡象。企業直接貸款市場出現循環後段特徵,包括影子違約率升高及更依賴PIK等情況,而中小型企業亦更容易受到能源成本、關稅及AI技術變革影響。

PIMCO指出,私募資產本身並無問題,但需具備足夠流動性補償。然而,目前直接貸款領域流動性溢酬已縮減,再融資風險、承銷品質與定價透明度問題浮現。因此,現階段更適合轉向高品質公開固定收益投資,因其收益率已可與私募信貸相媲美,且具備更高流動性與透明度。

PIMCO表示,目前較具投資價值的資產包括美國機構房貸抵押證券、投資級別公司債及高品質證券化信貸;私募市場則偏好資產抵押融資與商用不動產優先債務。相較之下,對低品質非投資等級債與流動性不匹配產品持審慎態度。

PIMCO總結,高品質債券再度成為投資組合核心,高流動性固定收益資產提供具吸引力殖利率,並可在市場波動時提供緩衝與分散風險。整體而言,投資人可考慮提高固定收益比重,透過多元配置與通膨風險管理工具,強化投資組合韌性。

點擊閱讀下一則新聞

點擊閱讀下一則新聞