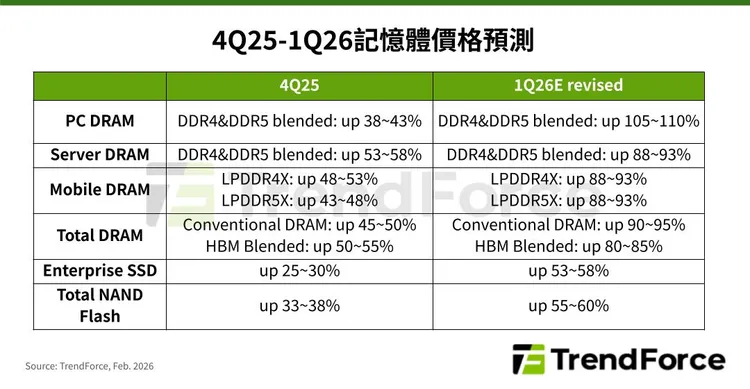

TrendForce指出,受2025年第四季PC出貨優於預期影響,目前PC DRAM市場仍普遍缺貨,即便是已取得穩定供貨的一線PC OEM,DRAM庫存水位仍持續下滑。在賣方市場主導下,2026年第一季PC DRAM價格預估將季增100%以上,創下歷史新高。

在server DRAM方面,北美與中國雲端服務業者(CSP)及伺服器OEM,持續與記憶體原廠洽談年度長約(LTA)供應量。由於買方積極競逐有限產能,TrendForce預期第一季server DRAM價格將大漲約90%,同樣刷新歷年紀錄,原廠也須在各大客戶間審慎配置供給,以維持長期合作平衡。

行動裝置DRAM市場方面,供需缺口持續擴大,各終端應用提高報價以爭取配額,預估第一季LPDDR4X與LPDDR5X合約價將同步上漲至季增約90%。其中,美系手機品牌合約價已於去年底陸續敲定,中系品牌則因農曆年假影響,實質進展可能延至2月底。

NAND Flash市場,TrendForce指出,原廠因看好DRAM獲利前景,持續將部分產線轉向DRAM生產,使NAND新增產能更為受限。在推論型AI(inference AI)需求帶動下,企業級SSD訂單自2025年底快速放量,買方提前囤貨推升價格,預估2026年第一季enterprise SSD價格將季增53%至58%,創下單季漲幅新高。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

日本熊本7.1強震!台積電JASM廠區達疏散標準 人員緊急避難