在此背景下,6G正好站在十年循環的起點位置,2026年將成為產業正式啟動研發與規格制定的定錨時間點,也象徵新一輪通訊基礎建設投資鳴槍起跑。群益投顧資深研究員劉宜和指出,回顧通訊產業發展歷史,行動網路基礎建設約每10年就會啟動一次完整投資循環,從1G一路推進至5G皆遵循相同節奏。

隨著全球多數國家5G建設高峰已過,產業逐步進入現金回收階段,整體資本支出成長趨緩,市場資金正積極尋找下一個具備長期結構性成長潛力的基建主題。

從技術演進與產業時程來看,2023至2024年為6G早期願景與布局階段,2025年逐步形成產業共識,2026至2027年進入3GPP Release 20規格發展期,全球電信設備商與晶片大廠將加大6G研發資源投入。

劉宜和說明,待後續Release 21標準確立後,6G原型機、專網應用與公網建設將依序展開,正式帶動基礎建設投資動能,成為下一波資本支出成長來源。

回過頭來,以6G的定義來看,群益投顧歸納出四大核心內涵。首先是「融合(Convergence)」,6G不再只是單純的通訊網路,而是將通訊、感測與運算整合為一體,使網路本身具備即時理解與回應環境的能力;其次為「極致效能(Performance)」,包括極高頻寬、極低延遲、極低抖動與極低耗能,形成「一高三低」的效能標準,支撐即時運算與關鍵任務應用。

第三個關鍵在於「3D覆蓋(3D Coverage)」,透過非地面網路(NTN)與地面網路的無縫整合,串聯地面、高空與太空,打造天地空三位一體的通訊架構;最後則是「AI原生智慧網路(AI Native)」,AI神經網路模型將原生導入6G網路的營運與控制層,使行動網路可透過AI進行自我優化,達成降本增效的營運目標。整體而言,6G被定位為為AI而生、以機器為核心服務對象的下一代通訊基礎建設。

從晶片與AI Native的實際應用來看,簡報指出,6G的核心商業價值在於透過AI原生架構提升網路效率並降低營運成本。一方面,AI可預測流量、動態休眠基地台,協助電信商降低用電支出;另一方面,透過「AI空中介面(AI Air Interface)」以神經網路取代傳統數學模型,提升頻譜使用效率。

在晶片架構上,6G基地台SoC將整合DSP、NPU、Vector Engine與更大面積的SRAM,使記憶體成為價值提升的關鍵來源,進一步推升SoC的ASP與市場規模,也使具備關鍵技術與AI能力的供應鏈環節浮現長線投資價值。

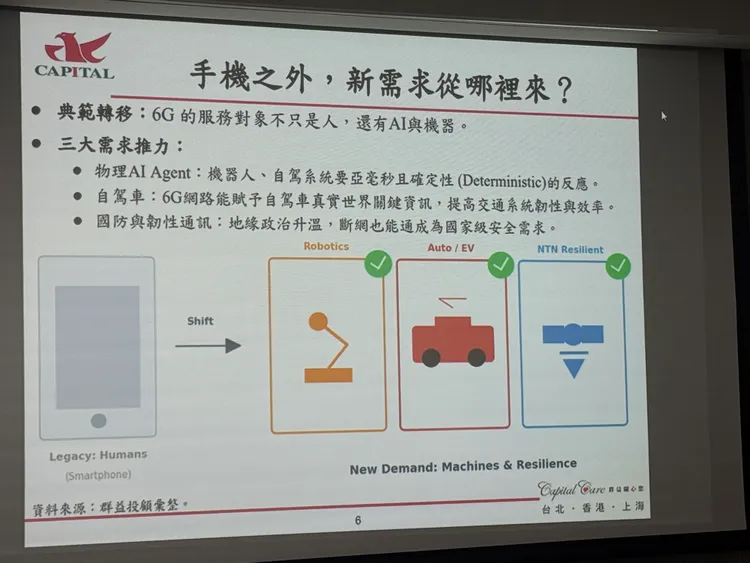

劉宜和指出,6G並非僅是傳輸速度的升級,而是一個「AI、通訊與感測」深度融合的系統。未來6G網路具備即時調度、即時感知與即時計算能力,服務對象將從人與手機,進一步擴展至AI與各類機器設備,包括自駕車與機器手臂等。

同時,6G將透過地面、高空與太空所構成的3D覆蓋架構,滿足機器運作、交通系統優化以及國防與韌性通訊等需求,成為AI時代不可或缺的底層基礎建設。

在投資節上,劉宜和認為,6G長線循環可明確區分為三個階段:

第一階段為研發財,落在規格制定與技術研發期,晶片IP、EDA工具、量測與檢測設備等角色將優先受惠;第二階段為基建財,隨著標準逐步確立,基地台設備、網通製造與高頻材料需求放量;第三階段則是服務財,待基礎建設成熟後,相關應用與營運模式展開,形成可長可久的收益來源。

劉宜和強調,目前市場仍處於低共識的卡位期,尚非收割階段。至於6G供應鏈的真正贏家,將落在具備不可替代性的關鍵瓶頸位置。

劉宜和總結,現階段投資6G,核心在於提前卡位、承擔低共識風險,換取未來高度不對稱的潛在報酬。以台灣市場為例,相關布局個股包括昇達科(3491)、萊德-KY(7717)、穩懋(3105)、全新(2455)、聯發科(2454)、台光電(2383)、華通(2313)與新復興(4909)等,涵蓋射頻、高頻材料、晶片設計與關鍵零組件領域。劉宜和強調,6G不僅是技術革新,更是未來十年資本支出的重要方向。

點擊閱讀下一則新聞

點擊閱讀下一則新聞