加密貨幣資訊納入全球資訊交換 稅務透明度再升級

安永聯合會計師事務所稅務服務部營運長林志翔指出,OECD已正式啟動《加密資產申報框架》(CARF),並同步修訂《共同申報準則》(CRS 2.0),將加密資產納入國際稅務資訊交換體系,以防堵跨境逃稅。

目前已有超過70國承諾於2027至2029年間啟動CARF資訊自動交換,歐盟、英國與日本已先行實施,澳洲、新加坡、馬來西亞將於2027年接軌,美國預計2028年納入。林志翔提醒,CARF將要求加密資產比照金融帳戶進行盡職審查,企業與投資人應及早盤點申報義務。至於課稅方式,財政部仍在研議,未來對交易時點、平台所在地與資產性質的認定,將直接影響稅負規劃。

全球最低稅負制 企業留意重複課稅

安永國際及併購重組稅務諮詢執業會計師林宜賢指出,現行CFC制度搭配海外股利稅額扣抵機制,在導入OECD全球最低稅負制(GMT)後,可能造成跨國企業重複課稅。相較多數OECD國家採參與免稅制搭配GMT調整,臺灣仍須全面檢視營所稅、外國稅額扣抵、最低稅負、未分配盈餘稅與CFC制度,避免制度疊加衝擊企業競爭力。

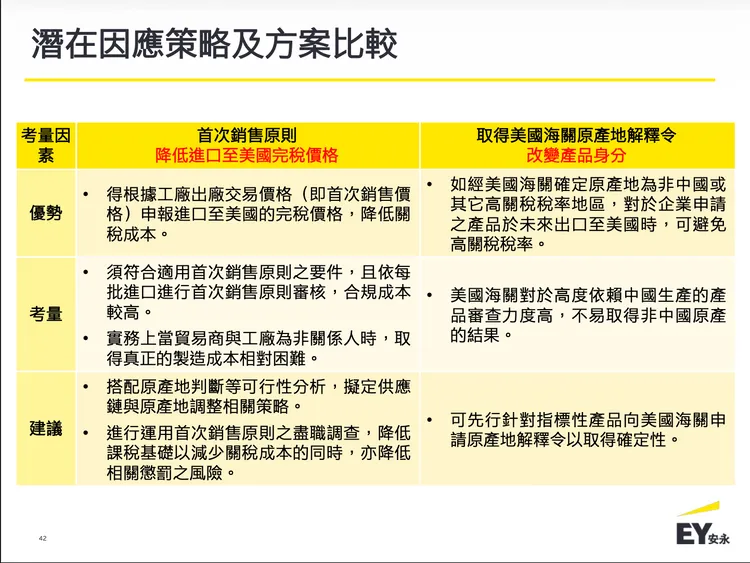

川普2.0關稅政策,臺商供應鏈韌性成關鍵

在美國關稅政策轉趨強硬下,企業面臨更高供應鏈不確定性。安永全球貿易及供應鏈稅務諮詢執業會計師吳雅君建議,臺商應重新檢視供應鏈布局,善用首次銷售原則、原產地解釋令與關稅減免措施,並導入AI與系統工具強化關務管理。同時,也須密切關注美國是否援引IEEPA徵收關稅及最高法院的後續裁決。

關稅政策牽動移轉訂 集團風險配置須同步調整

安永移轉訂價服務執業會計師林志仁指出,關稅已成為影響移轉訂價的重要因素。企業須重新檢視關係企業的功能、風險與資產配置,確認有限風險配銷商與契約製造商等角色定位是否與實際風險相符,避免因關稅與利潤錯配引發稅務爭議。

產業控股公司修法 為企業併購整合創造誘因

政府推動股份轉換緩課稅優惠,鼓勵企業透過產業控股公司進行整併。安永公司稅務諮詢執業會計師葉柏良指出,該制度有助提升規模與國際競爭力,但是否能享優惠仍取決於適用條件與子法細節,企業須及早規劃交易架構。

攬才專法修正上路 外國專業人才就業與居留更友善

安永人力資本諮詢執業會計師林鈺芳表示,2026年起,僑外生與外國優秀大學畢業生來臺就業與永久居留門檻放寬,財政部亦將修正外國特定專業人才租稅優惠規定。企業在延攬外籍人才時,須同步掌握最新子法與申請程序。

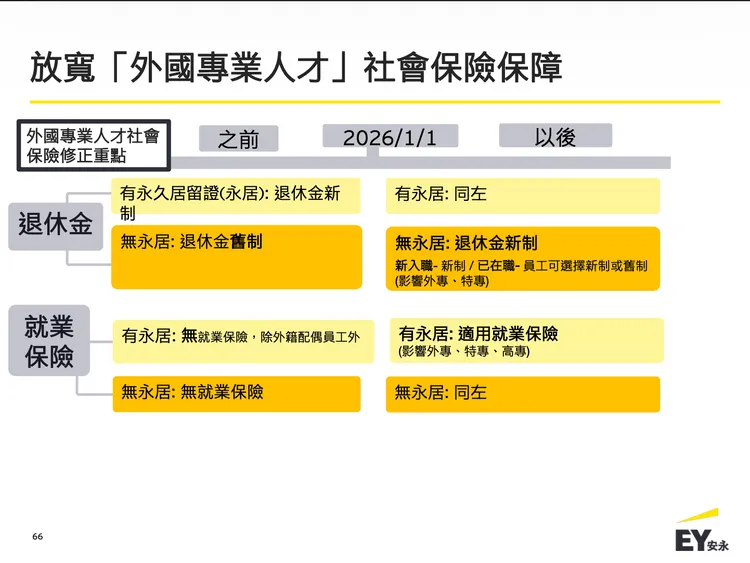

擴大外國專業人才適用退休金新制及就業保險 企業人事成本增加

自2026年起,外國專業人才即使未持永久居留證,也納入勞退新制與就業保險。新進員工將直接適用新制,雇主每人每年最高須提繳逾10萬元退休金。安永薪資委外服務執業會計師溫珮絃建議,企業應盤點外籍員工身分,評估對人事成本與薪酬制度的影響。

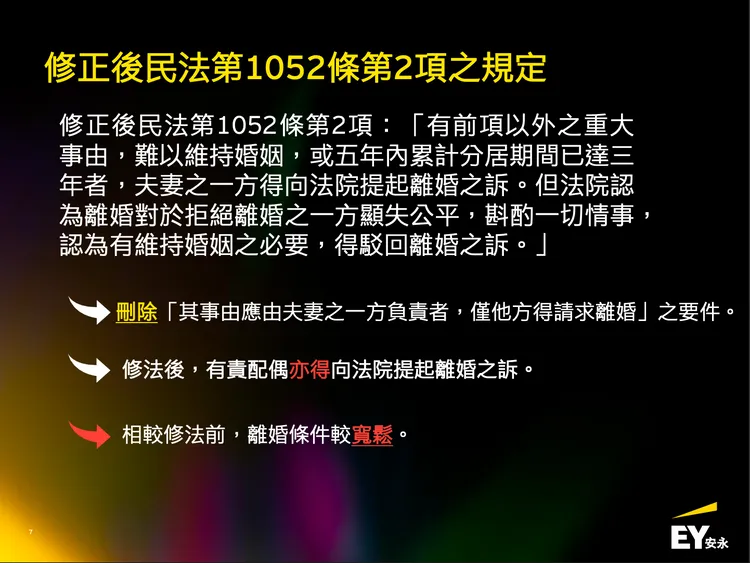

婚前協議與職場霸凌修法 企業與個人法律風險升高

民法放寬裁判離婚要件,使婚前協議在財產風險管理上更具重要性;同時《職業安全衛生法》已納入職場霸凌規範,雇主須負預防、調查與懲處責任。安永圓方國際法律事務所合夥律師闕光威提醒,個人應及早規劃婚前協議,企業也須建立完整霸凌防治與調查機制,以降低法律風險。

點擊閱讀下一則新聞

點擊閱讀下一則新聞