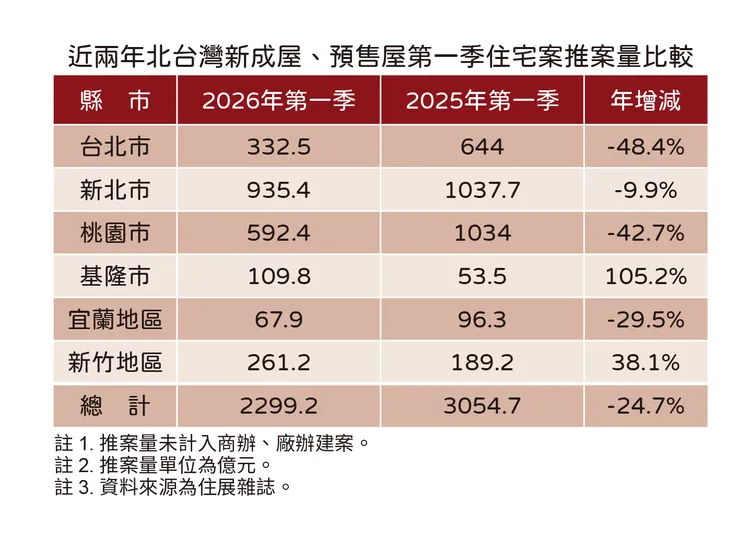

逐一縣市觀察,台北市第一季推案量為332.5億元,年減48.4%,居北台灣衰退之冠,雖然這兩年都沒有百億元大案在第一季亮相,但今年僅20案推出,比去年少了1/3,只有遠雄建設在北士科重劃區新案推上總銷約90億元就為指標,更多是20多億元以下量體,首都房價高又去化慢,如今市況自然令建商以消化舊案為主,腳步相當保守。

桃園市則為42.7%的減幅,首季推案量為592.4億元,雖在A7與經國重劃區分別有長耀、中悦建設的百億元大案公開,比去年同期皆無百億元大案為強,但全市推案個數約40案,較去年少了一半,而青埔、A7重劃區還是有指標建商案只聞樓梯響,北台灣投資重鎮在這一年多的賣壓巨大,建商不敢躁進。

新北市的第一季推案量是935.4億元,減幅相對和緩為9.9%,有板橋、林口與中和三區見遠揚、長耀、亞昕建設新案各來到百億元案量,新北市長期在住宅量體與交易上為全台第一,腹地大、建設強且多有可供開發地段,加上內外部的自住買盤穩定,又有與台北市比價效益,皆有利恆溫表現,不過總共推出約30案,亦有比去年同期少了三成多的情況,建商仍有謹慎度。

沉寂許久的新竹地區終於在今年第一季有所振作,推出了261.2億元的新案量,比去年同期增38.1%,在新豐鄉有富宇建設案達50多億元量體為指標,總推案數則較去年多出十多案,不得不推的延推案,與觀察好一陣子始上場的緩推案,共同拉抬起新竹地區供給成長。

外圍區域宜蘭地區衰退近三成,第一季只推67.9億元,不過去年同期推案量亦僅96.3億元,這類地帶的供給以衡量區域基本內需為主,尤其現況外來投資氛圍煙消雲散,建商冷靜以對就不意外。基隆市則比去年同期翻倍進步,案量為109.8億元,主因暉騰建設在七堵區的總銷約80多億元指標案而強勢推升,惟餘案剩不到三成量體,仍是維持二線城市調性。

陳炳辰指出,央行三月底理監事會議的房市政策小幅調整,為這段時間的房市寒流帶來一絲暖意,不少量體大的新案可望打鐵趁熱,搶一波就在上半年亮相,包括台北市士林區、新北市中和區、桃園市中壢區、新竹地區的竹北市與竹東鎮等地,應有力麒、昇陽、愛山林、寶佳、大陸、昌益等知名建商身影,有機會因地段與品牌而一定程度引起市場討論。不過下半年面臨選舉干擾,變數增加,政府房市態度可能採取冷處理,免於觸及高房價爭議,今年整體狀態樂觀度有限。

點擊閱讀下一則新聞

點擊閱讀下一則新聞