永慶房屋研展中心副理陳金萍表示,觀察2025年全台建物買賣移轉棟數較2024年減少25.5%,房市量能已出現明顯降溫,顯示政策已成功抑制過度投資需求,房市交易主力以自住、首購為主,符合央行支持自住族群的政策期待,市場也逐漸向「買方市場」靠攏。

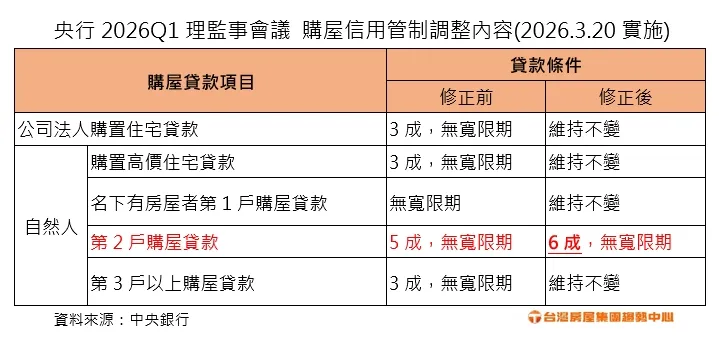

此外,本次將第二戶貸款成數由5成放寬至6成,對於正在觀望的換屋族,尤其是先買後賣的換屋需求,壓力明顯減輕,對於市場交易量回穩具有正面效果。不過,由於整體信用管制仍未鬆綁,加上銀行審核趨嚴,預期短期房價仍以盤整為主。整體而言,此舉屬於政策「微調」,有限度的放寬,有助市場回歸正常交易節奏,但尚不足以帶動房市全面回溫。

展望後市,預期2026年房市呈現「價緩跌、量盤整」格局,且「區域分化」明顯,自住、剛需強勁的區域,房價保值、抗跌性較佳,但市場供給量大的區域,房價則有5-7%的跌價空間。因此,建議有意購屋的民眾,應回歸自住需求與財務能力評估,現在正是能細心挑選優質物件、與屋主合理議價的最佳時機。

台灣房屋集團趨勢中心執行長張旭嵐表示,第七波信用管制實施至今將近一年半,國銀的不動產放款集中度已從超過37%,下降到36%左右,顯示政策確實有降低信用資源過度集中於不動產的情況,只是降幅還不算大,所以僅順應民意,針對影響最大的換屋族適度鬆綁,將貸款成數增加一成,但其餘管制政策都維持,也意味央行步導引市場溫和軟著陸的方向不變。

張旭嵐分析,央行對換屋族釋出友善訊號,對換屋族而言不無小補,多貸一成減緩急售壓力,房價有機會持穩止跌,下半年議價空間縮小,而中大坪數家庭房型物件將有機會交易增溫,而央行滾動式調整政策,有助於市場動態調節,隨著政策朝友善方面發展,後續市場反而更應關注中東戰事與青安減碼的多空拉扯。由於國際戰事再掀國際通膨疑慮,尤其亞洲能源高度依賴中東,輸入性通膨恐更鮮明,原先規劃佈局海外的資金,也可望暫時回防國內,投入抗通膨屬性的投資,包括黃金或商用房地產,都可望吸引資金停泊。

點擊閱讀下一則新聞

點擊閱讀下一則新聞