工研院產科國際所經理張淵菘表示,AI已不再只是回答問題的數位助手,而是能自主規劃、執行任務的智慧代理人,市場需求也從模型訓練逐步轉向大規模推理(Inference)運算,使算力需求持續攀升,推動全球科技大廠積極投入AI Factory建置。

張淵菘指出,隨著AI伺服器算力密度提升,單一機櫃功耗快速增加,傳統資料中心架構已難以滿足需求,未來將由800V直流供電、液冷散熱系統及高速光通訊互連三大技術支撐新世代AI資料中心。誰能打造兼具高效率、低能耗及高擴充性的AI Factory,將有機會在全球AI競賽中取得優勢。

工研院產科國際所分析師陳俊儒表示,大型語言模型訓練與推理需求快速成長,使AI資料中心逐步邁向MW(Megawatt)級供電,傳統50V直流架構已面臨銅材使用量高、電力損耗大及效率不足等問題,因此產業正加速導入新一代高壓直流供電(HVDC)架構。

目前Google、Meta及Microsoft等大型雲端服務供應商(CSP)皆支持±400V直流架構,NVIDIA則進一步推動800V直流方案,並規劃導入Rubin Ultra平台,以支援未來高達600kW機櫃供電需求。

相較既有架構,800V直流可有效降低輸電損耗、減少銅材使用並提升能源效率。目前已有超過30家電力元件、系統及資料中心業者加入800V直流生態系,Sidecar、中間匯流排轉換器(IBC)及固態變壓器(SST)等關鍵技術,也將帶動資料中心電力架構新一波變革。

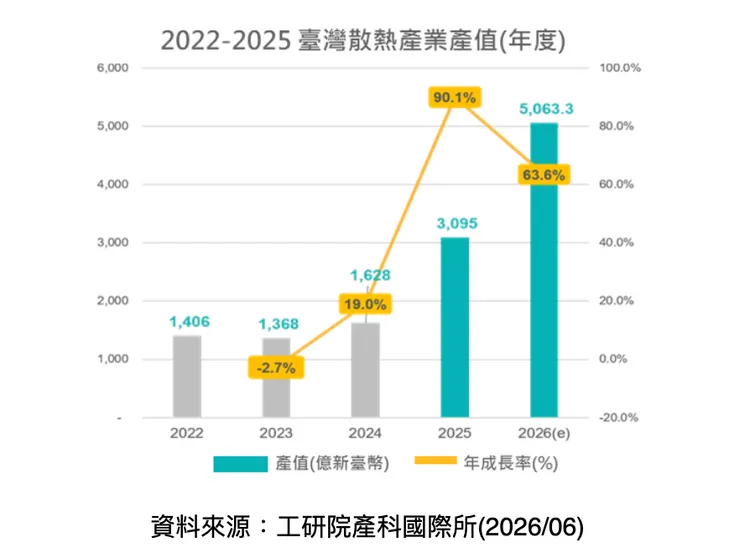

散熱方面,工研院產科國際所分析師陳祉妤表示,AI資料中心建設與高階AI伺服器需求持續成長,液冷散熱快速普及,帶動台灣散熱產業進入新一波成長週期。在台廠成功切入國際AI供應鏈帶動下,2025年散熱模組產值將達新台幣3,095億元,年增90.1%。

陳祉妤指出,隨著新一代高功耗AI平台陸續推出,多數雲端服務供應商已將液冷列為標準配置,預估2026年台灣散熱模組產值將進一步成長至5,063.3億元,年增63.6%,再創歷史新高。未來MW級冷卻液分配裝置(CDU)、高導熱金剛石材料,以及液冷由GPU擴展至整機櫃與整座資料中心,將成為產業三大發展方向。

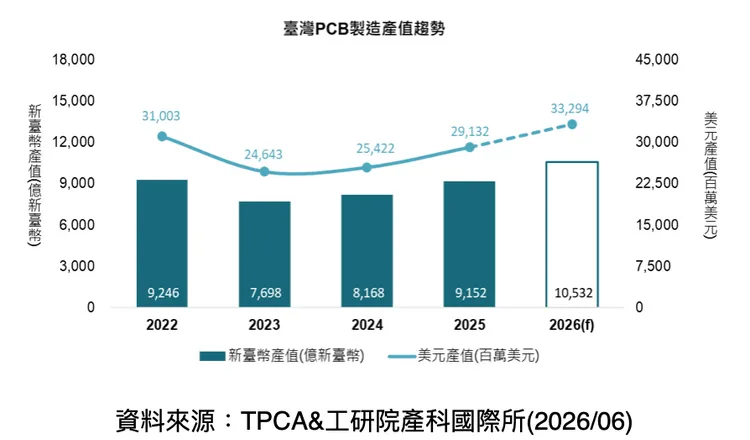

高速互連方面,工研院產科國際所分析師陳昱橙表示,AI伺服器與高速交換器需求升溫,帶動載板、HLC及HDI等高階PCB產品出貨成長,2026年第一季台灣PCB製造產值達新台幣2,456億元,年增19.6%,創歷年同期新高,AI智慧眼鏡等新興終端應用也持續挹注成長動能。

展望2026年,雖然消費性電子仍受需求疲弱及地緣政治影響,但AI已成為全球電子產業成長核心動力。隨著AI資料中心、AI伺服器及高速網路設備持續擴建,預估台灣PCB全年產值可望突破新台幣1.05兆元、年增15.1%,續創歷史新高。

陳昱橙表示,AI伺服器對高算力、高頻寬與高功耗需求,正快速提高PCB在層數設計、高頻高速材料、訊號完整性、散熱及供電管理等技術門檻,未來PCB廠商將不再只是硬板、載板或軟板供應商,而是必須更早參與系統設計與供應鏈協作,以因應AI時代的技術挑戰。

點擊閱讀下一則新聞

點擊閱讀下一則新聞