Q1雙率、EPS齊創高 AI帶動營運全面爆發、Q2續衝高

台積電2026年第一季交出亮眼成績,受惠3奈米等先進製程需求強勁,合併營收約新台幣1兆1,341億元,季增8.4%、年增35.1%;毛利率達66.2%,營業利益率為58.1%,雙率同步創下歷史新高。稅後純益約新台幣5,724.8億元,季增13.2%、年增58.3%,稅後純益率50.5%,每股盈餘(EPS)22.08元,同樣刷新紀錄。

若以美元計算(為1美元兌換31.59元新台幣,些微高於原先假設的31.6元),第一季營收為359億美元,年增40.6%、季增6.4%。

從製程結構來看,3奈米製程占晶圓銷售金額25%,5奈米占36%、7奈米占13%;整體先進製程(7奈米及以下)營收占比達74%,較前一季77%略降3個百分點,但仍維持高檔水準。

應用別方面,高效能運算(HPC)持續扮演主要成長引擎,占比達61%,且季增20%;智慧型手機占比26%,季減11%。物聯網與消費性電子分別成長12%與28%,車用電子則小幅下滑7%,反映AI與運算需求已成為主導營運結構的核心動能。

展望第二季,台積電預估營收將落在390億至402億美元,季增約10%、年增32%;毛利率預估介於65.5%至67.5%,營業利益率則為56.5%至58.5%,較先前財測水準再往上升,顯示營運動能延續高檔格局。

2026營收成長突破3成 資本支出逼近560億美元上緣

魏哲家表示,展望2026年,儘管面臨零組件價格上漲與中東局勢帶來的不確定性,台積電仍維持審慎態度,持續強化基本面與競爭優勢,對於全年以美元計價營收成長超過30%具高度信心。他指出,當前市場變數主要來自成本壓力與地緣政治風險,尤其在消費性與價格敏感市場影響較為明顯,但整體半導體需求仍具韌性,公司將在穩健規劃下推動成長。

台積電強調,繼續大舉投資以支持客戶成長,預計台積電2026年資本支出將接近520億至560億美元區間的上緣來投資未來成長。

對於供需何時平衡,魏哲家也解釋,關鍵在建廠時程,一座新晶圓廠從興建到投產需時2至3年,後續產能爬坡還需時間。在目前規劃下,產能要到2027年才會逐步到位,因此公司已規劃三條新產線因應。

在AI趨勢方面,魏哲家指出,產業正由生成式AI邁向代理型AI與「命令即執行」模式,帶動運算需求進一步提升,進而推升先進製程需求。雲端服務供應商持續釋出強勁需求訊號,也讓公司對AI長期發展維持高度信心。他強調,AI將持續成為半導體需求核心動能,結合技術領先與客戶基礎,將支撐未來營運成長。

台積電也坦言,2奈米製程將於下半年量產,全年可能帶來約2%至3%的毛利率稀釋;海外擴產則可能影響約2%至4%,加上中東局勢推升部分化學品與氣體成本,短期仍存在壓力。

在風險管理方面,公司已建立完整機制,透過多元供應策略與全球供應商合作,確保關鍵材料穩定供應。針對氦氣、氫氣等特殊氣體,已建立安全庫存並分散來源,持續強化供應鏈韌性。能源部分,台積電也與台電及政府密切合作,並透過中油確保液化天然氣供應,預期不會對營運造成中斷。

2奈米順利量產、3奈米全球擴產布局 A14瞄準2028量產

在先進製程布局上,台積電持續加速推進。魏哲家表示,2奈米(N2)已於2025年第四季進入量產,良率表現良好,目前正於新竹與高雄廠區分階段擴產,並獲智慧型手機與HPC、AI應用的強勁需求支撐。隨著後續N2P與A16等技術延伸,N2家族將成為具備長期規模效益的重要節點,進一步鞏固技術領先地位。

在3奈米(N3)方面,隨AI需求持續爆發,台積電已加大資本投入並啟動全球產能布局,且預期3奈米製程毛利率將於今年下半年交叉超越公司平均水準。公司也坦言,過去不會在製程達標後再擴產,但因應AI帶動的長期需求,策略已調整為提前擴充產能,以確保能滿足客戶創新與應用發展。

在產能規劃上,台灣台南科學園區將新增3奈米產能,預計2027年上半年量產;美國亞利桑那州第二座晶圓廠亦將導入3奈米製程,規劃於2027年下半年量產;日本第二座晶圓廠則預計於2028年導入3奈米技術。同時,公司持續將5奈米設備轉換支援3奈米,並透過N7、N5與N3節點間彈性調度,提升整體產能效率。魏哲家強調,即便產能緊張,仍會公平對待所有客戶,全力滿足需求。

在成熟製程策略上,台積電將聚焦高附加價值應用,日本JASM廠支援CMOS影像感測器,德國ESMC鎖定車用與工業市場,並逐步縮減6吋與部分8吋產能,轉向氮化鎵(GaN)等高價值技術,釋出資源支援先進製程。

至於A14製程,採用第二代奈米片架構,在效能、功耗與密度上全面提升。相較N2,在相同功耗下速度提升10%至15%,或在相同速度下降低25%至30%功耗,晶片密度提升近20%。目前研發進展順利,預計2028年量產,將進一步擴大技術領先優勢。

馬斯克TeraFab來勢洶洶 魏哲家:晶圓代工沒有捷徑

魏哲家表示,產能供需何時平衡仍取決於建廠時程,一座新晶圓廠從興建到投產約需2至3年,後續產能爬坡亦需時間,在目前規劃下,產能要到2027年才會逐步到位,因此供應仍將持續緊張,公司也已規劃興建三座新廠因應需求。

他指出,已與客戶及雲端服務供應商反覆確認需求展望,整體回饋非常正面,因此加快無塵室建設與設備採購,並與供應鏈密切合作提前擴產,主因仍是AI需求強勁。

此外,由於Tesla執行長馬斯克推出TeraFab大型晶圓廠計畫,並與Intel合作,被外界視為是搶進晶圓代工產業的生意。面對競爭態勢,魏哲家表示,Intel與Tesla目前仍是台積電客戶,但同時也是競爭對手,公司不會低估任何對手,並形容Intel為「強大的競爭對手」。

魏哲家強調,晶圓代工沒有捷徑,關鍵仍在技術領先、製造能力與客戶信任,此外,他特別提到「服務」的重要性,並引用輝達執行長黃仁勳過去對台積電服務的肯定,強調這是公司競爭力的重要一環。

至於產能是否能加速贏回客戶,他再次強調,建廠需2至3年、量產爬坡需1至2年。目前產能仍處於緊繃狀態,但公司會持續推進新廠建設,並「非常努力爭取每一份可能的業務」,全力滿足客戶需求。

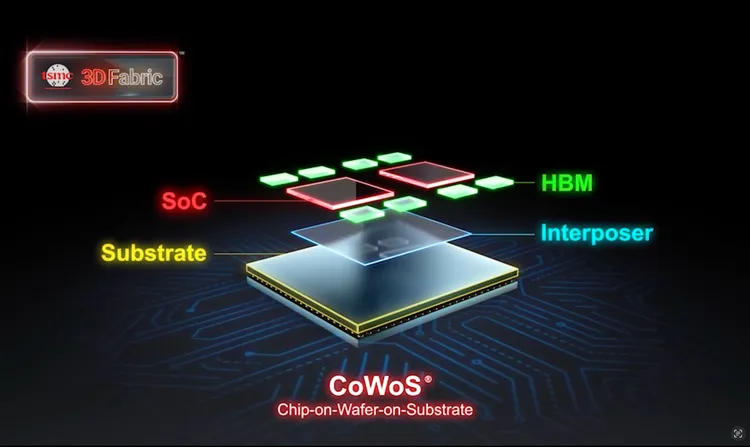

CoWoS需求爆發 先進封裝成未來決勝關鍵

在先進封裝領域,台積電持續強化布局。魏哲家指出,隨著AI晶片尺寸不斷放大,先進封裝已成為關鍵競爭力,公司目前提供市場上最大光罩尺寸封裝能力,以支援AI與高效能運算需求。

目前主力技術為CoWoS,並搭配晶圓級系統(SoW)應用於高階AI晶片。隨著AI模型規模擴大與晶片整合度提升,市場對大尺寸與高頻寬封裝需求快速增加,帶動CoWoS需求持續爆發。台積電也同步推進新一代封裝方案,並建立試產線,預計數年後量產,以提升產能並優化成本結構。

面對英特爾EMIB等不同競爭對手提供的解決方案,魏哲家表示,市場存在多元技術選項有助於客戶選擇,台積電也能在競爭中爭取更多業務。他強調,公司「不會放過任何一筆生意」,將持續與客戶合作,確保需求被滿足。

魏哲家坦言,先進封裝產能仍相當吃緊,供應面臨挑戰,公司正持續擴充產能並提升技術能力。在AI晶片朝大型化與高整合發展下,封裝已不只是製程延伸,而是影響效能與成本的核心關鍵。

在全球布局,台積電持續推進美國亞利桑那擴廠,以滿足當地客戶長期需求,並已取得第二塊土地規劃新廠。魏哲家指出,隨著經驗累積,對進度與成本改善更具信心,建廠進度將加快。

此外,高階封裝產能同樣吃緊,公司也與OSAT夥伴合作擴充產能,並持續克服機械應力、翹曲與熱限制等技術挑戰,強化整體競爭力。

維持營收成長勝過資本支出節奏 正與輝達開發下一代LPU

魏哲家表示,在技術領先與營運槓桿帶動下,公司持續維持「營收成長高於資本支出」的經營模式,擴產節奏兼顧紀律與效率,產能與投資規劃並非因應競爭對手,而是以確保客戶產品順利量產為核心目標。

從產業面觀察,目前市場仍處於供不應求狀態,帶動產能持續擴張。台積電同步上調長期財務目標,預估2024年至2028年毛利率可維持56%以上、股東權益報酬率(ROE)維持20%以上,顯示對長期獲利能力具高度信心。魏哲家也強調,公司不會透過價格競爭追求短期利益,而是優先確保客戶成功,強化長期合作關係。

針對AI營收定義,魏哲家指出,隨著CPU在AI資料中心的重要性提升,目前仍難以精準區分用途,因此尚未納入AI或HPC營收計算,現階段AI營收仍以GPU、ASIC及HBM相關元件為主,未來不排除調整定義。

在AI競爭態勢方面,面對輝達新一代AI平台導入CPU與LPU設計、部分業務由競爭對手三星電子承接,魏哲家未評論,但透露公司已與輝達合作開發下一代LPU,並對技術地位「非常有信心」,將持續爭取每一項可能的業務機會。

魏哲家重申,「客戶是夥伴」是台積電的核心理念,無論資本支出、產能規劃或技術布局,皆圍繞客戶需求,在AI與高階應用帶動下,持續鞏固台積電的領先優勢。

點擊閱讀下一則新聞

點擊閱讀下一則新聞