精密製程本質:數百道工序決定量產能力

在半導體擴產浪潮背後,決定晶片能否順利量產的,是一套極度複雜的製造流程。根據SEMI國際半導體產業協會說明,半導體製程涵蓋製造IC的完整流程,涉及數百道加工步驟。

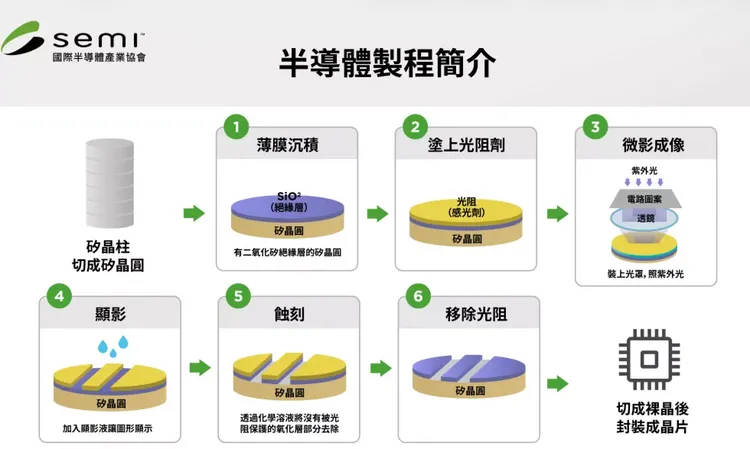

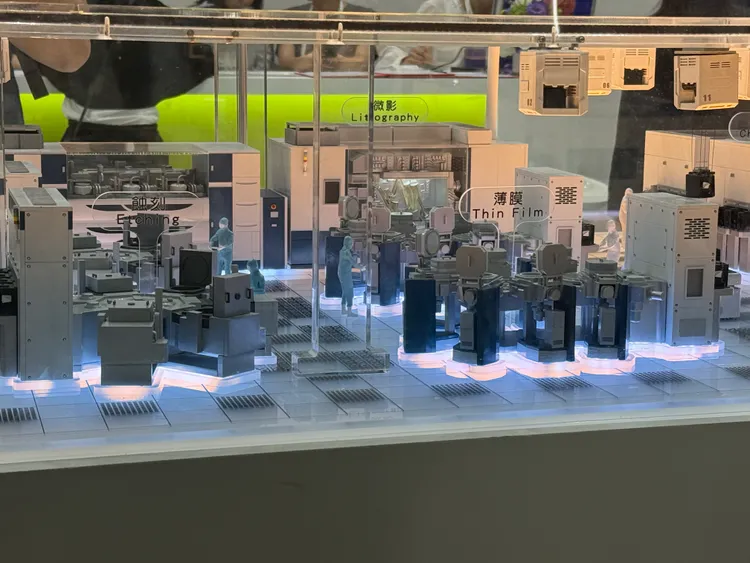

以晶圓製造為例,從空白晶圓開始,需經微影、蝕刻、沉積、摻雜與平坦化等關鍵製程,逐層建立電路結構,並穿插多次清洗以確保潔淨度,最後經切割、測試與封裝,成為市場上的晶片產品。

其中前段製程最耗時,一片晶圓從投片到完成,短則數十天、長則超過一百天。由於晶圓具規模經濟特性,同一片晶圓容納的晶片數越多,平均成本越低,因此提升晶圓利用率成為核心目標。

提高產量主要有兩種方式:擴大晶圓尺寸或縮小晶片尺寸。但18吋晶圓至今未能量產,使「製程微縮」與先進封裝成為提升效率的主要路徑。隨電路尺寸進入奈米甚至原子尺度,設備精度要求大幅提高,設備供應鏈的重要性同步上升。

半導體群山02|神山外溢效應發酵!台積電帶動本土供應鏈 在地廠商尋求突破

半導體群山03|AI浪潮下的彎道超車:台灣設備國家隊切入先進封裝戰場

半導體群山04|建廠進度成關鍵瓶頸 台灣廠務國家隊從單打獨鬥走向團體戰模式

AI需求引爆擴產潮 台積電560億美元資本支出往哪跑?

面對AI浪潮,台積電董事長魏哲家坦言,若誤判趨勢將是「一場大災難」,因此除與客戶溝通,更直接與雲端服務供應商(CSP)確認需求,甚至取得對方營運與財務數據佐證AI成長動能。

台積電財務長黃仁昭表示,高資本支出代表對未來成長的判斷。2025年資本支出為409億美元,高於前一年的298億美元;2026年預估將進一步攀升至520億至560億美元。

其中,約70%至80%投入先進製程,約10%用於特殊製程,其餘10%至20%配置於先進封裝、測試與光罩。過去五年資本支出累計達1670億美元,研發投資約300億美元,未來三年仍將維持高檔水準,反映半導體產業的高度資本密集特性。

設備市場升溫 AI成多重需求引擎

然而,資本並非平均分配,而是高度集中於少數掌握關鍵技術的供應商。對台積電而言,這是一項投資決策;但對供應鏈而言,卻是一張搶進護國神山供應鏈的門票,唯有能提供AI時代所需精密技術的廠商,才能留在供應鏈頂端。

在擴產帶動下,設備市場同步升溫。TrendForce統計,2025年全球半導體設備市場規模約1750億美元,2026年預估達1900億美元。與過去不同,當前需求由AI運算、高效能運算與先進封裝等多重動能推升,使設備投資維持高檔成長。

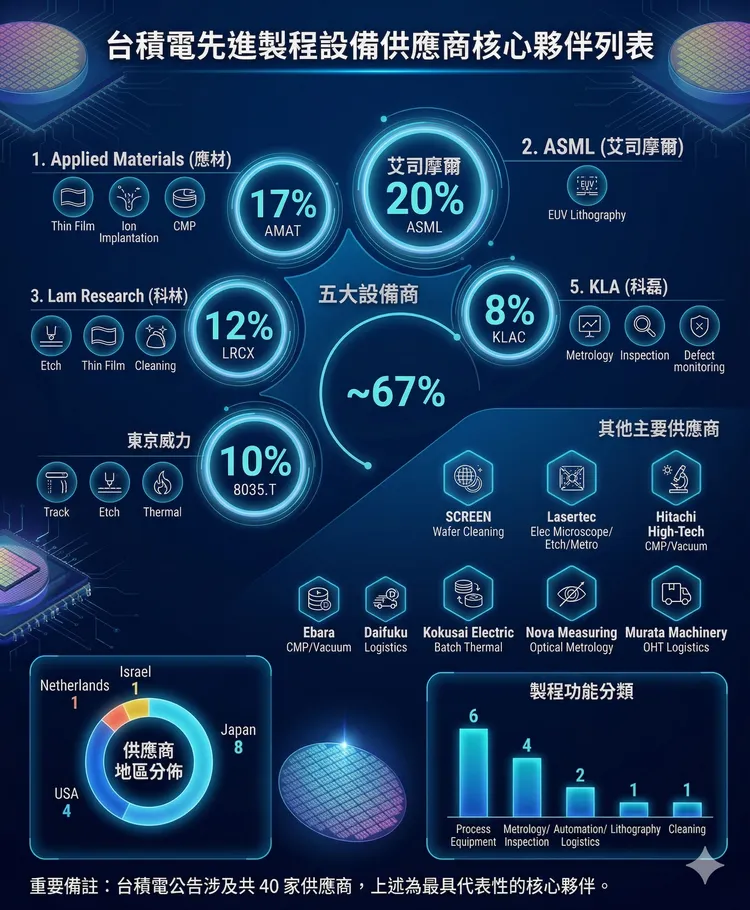

設備商霸權:台積電背後的荷美日鐵三角

在先進製程競賽中,晶圓代工廠雖站在舞台中央,但真正支撐晶片量產的,是背後的設備供應鏈。

台積電今年2月首度於日本熊本召開董事會,核准449億6,200萬美元資本預算,用於建置與升級先進製程、先進封裝、成熟及特殊製程產能,以及廠房與廠務設施工程。

依公開資訊觀測站資料,不動產及資本化租賃資產占47.5%、先進製程產能42.1%、先進封裝與成熟/特殊製程10.4%,顯示資本高度集中,並由少數設備供應商承接。

全球寡占結構 EUV成關鍵護城河

TrendForce統計,全球前五大設備商市占合計超過67%,形成高度寡占:ASML約20%、應用材料17%、科林研發12%、東京威力科創10%、科磊8%,分別掌握微影曝光、沉積、蝕刻與製程檢測等關鍵技術。

其中,ASML主攻半導體製程最關鍵的微影曝光設備,在EUV市場擁有超過93%的市占率,成為7奈米以下製程不可或缺的核心設備,其技術幾乎無可替代。

去全球化與技術升級 推升設備門檻

TrendForce指出,在去全球化趨勢下,晶圓廠由集中轉向多國建廠,形成「產能複製」的新結構,以ASML的EUV設備為例,也從集中部署改為分散至不同廠區,進一步推升需求。

同時,應用材料在物理氣相沉積(PVD)、化學氣相沉積(CVD)與化學機械研磨(CMP)等設備;科林研發則在蝕刻設備;東京威力科創與科磊也分別在蝕刻、沉積與熱處理與製程控制、檢測設備領域分別建立高門檻。由於先進製程容錯率趨近於零,晶圓廠傾向採用既有設備,形成路徑依賴,使供應鏈呈現「強者恆強」。

隨製程邁入2奈米,FinFET逼近極限並轉向GAA架構,加上背面供電與CoPoS等新技術導入,對原子層沉積與精密量測要求大幅提升,設備體系全面升級,也讓資本支出更集中於少數廠商,持續拉高產業技術門檻。

中國國產化 局部突破但難撼動高階

TrendForce分析,過去五年全球半導體設備需求因地緣政治與貿易衝突出現結構性變化。中國在出口管制壓力下曾提前大量拉貨,一度推升市場規模;但自2025年起需求轉趨放緩,動能改由AI帶動的全球晶片需求接手,使邏輯IC與記憶體晶圓廠普遍出現產能吃緊。在中國需求降溫與AI需求升溫交錯下,整體設備市場仍維持穩定成長。

TrendForce指出,中國設備廠近十年大舉投入,在蝕刻、清洗與化學機械研磨(CMP)等領域已取得進展;但在先進曝光與高階量測設備上,與國際領先廠商仍存在明顯差距。再加上地緣政治限制擴大,短期內仍難以撼動先進製程設備版圖。

AI需求推動史上最大擴產潮 半導體群山成形

AI需求引爆的擴產潮,不僅改變投資規模,也重塑產業權力結構。設備霸權的形成,使產業節奏不再只由單一晶圓廠主導,而是由製程核心形成的設備與技術體系共同決定。

隨著台積電資本支出持續攀升,設備、材料、封裝與工程供應鏈同步擴張,從國際設備巨頭到在地廠商,一個以台積電為核心的產業體系逐漸成形。這股擴產動能也擴散至其他晶圓廠,包括聯電、世界先進,以及美國、韓國與日本業者,在AI需求帶動下同步擴張產能。

當不同製程與技術節點同時推進投資,供應鏈版圖持續外延,最終,由技術、資本與供應鏈交織而成的「半導體群山」逐步成形,不僅圍繞台積電而生,也隨全球產業擴張逐步成形,成為理解AI時代產業權力重組的重要起點。

點擊閱讀下一則新聞

點擊閱讀下一則新聞