在地化計畫啟動 台積電打造本土供應鏈體系

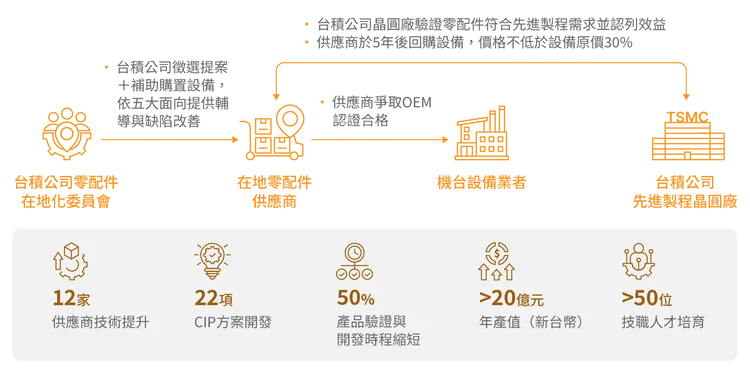

除了個別廠商的技術突破,台積電近年也開始以制度性力量推動供應鏈在地化。根據台積電永續報告書,公司已將「提升台灣在地採購零配件比例至60%」列為2030年重要策略目標,並於2024年啟動「設備零配件在地化創新計畫」,透過資金挹注與技術輔導雙軌並進,系統性強化本土供應商的研發與製造能力。

截至2026年初,台積電已攜手12家供應商推動22項持續改善流程(CIP)方案,不僅將產品驗證與開發時程縮短約50%,也帶動年產值達新台幣20億元,顯示在地化策略正逐步轉化為具體經濟效益。

為確保本土技術能跟上先進製程節奏,台積電也成立「零配件在地化委員會」,聚焦金屬加工、陶瓷燒結、表面塗層與密封材料等關鍵領域,從材料分析、設計模擬到實機驗證提供完整技術支援,加速零組件導入先進產線。

此外,台積電也建立效益認列回饋機制,依據實際採購與使用所創造的商業價值回饋供應商,甚至可折抵未來設備回購費用。這種以市場機制綁定技術升級的模式,也意味著台積電不僅是採購方,更逐漸成為本土供應鏈的育成平台。

半導體群山01|AI掀史上最大擴廠潮!台積電560億資本支出流向曝光 設備霸權浮現

半導體群山03|AI浪潮下的彎道超車:台灣設備國家隊切入先進封裝戰場

半導體群山04|建廠進度成關鍵瓶頸 台灣廠務國家隊從單打獨鬥走向團體戰模式

另一方面,隨著半導體製程日益複雜,晶圓廠與供應商之間的合作模式也逐漸轉變。供應鏈人士指出,過去晶圓廠在技術與使用情境上常因機密限制不願透露細節,導致供應商難以判斷問題來源;但近年在簽署保密協議(NDA)後,晶圓廠對供應商的資訊分享程度已明顯提升。

業界觀察,以往當供應商提出技術問題時,客戶往往僅回應「涉及機密無法透露」,缺乏實際使用環境與製程資訊,供應商也難以協助改善產品設計或排除問題。近年晶圓廠逐漸改變做法,在NDA架構下分享更多製程與應用細節,使供應商能更有效提供技術支援。

業界認為,這種合作模式的改變,也反映晶圓廠在供應鏈管理上愈來愈重視長期夥伴關係。相較於部分仍維持較強階層文化的企業,美國與台灣晶圓廠通常更傾向以數據與測試結果進行技術討論,使供應商更容易參與產品與製程改善。

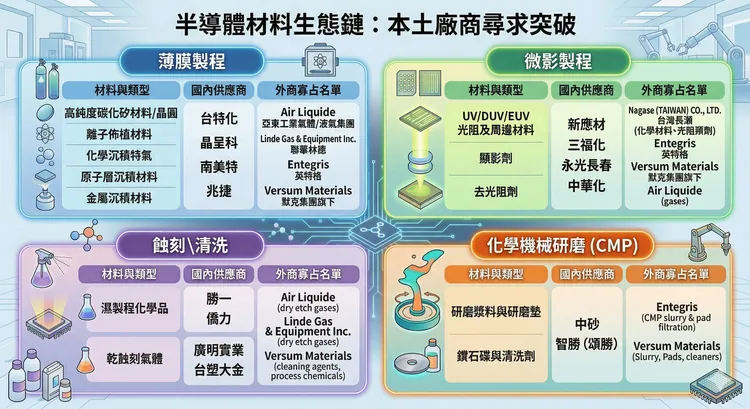

材料供應鏈的隱形門檻 本土化成為關鍵突破口

中美晶集團董事長徐秀蘭曾指出,台灣半導體產業目前仍面臨兩大關鍵瓶頸:一是先進製程設備高度集中於少數國際企業手中,二是高純度特殊化學品與特用氣體市場長期由全球幾家大型企業主導。

她表示,後者涵蓋ALD與沉積製程所需的特殊化學品與高純度氣體。由於先進製程對材料純度要求極高,且部分氣體具有毒性、易燃或易爆特性,不僅製造難度高,運輸與安全管理成本也十分昂貴,因此長期形成高度集中化的供應格局。

徐秀蘭指出,隨著先進封裝與新製程架構快速演進,部分設備與材料領域尚未形成既有體系,反而為台灣廠商創造切入機會。她認為,推動材料與氣體供應鏈在地化具有兩大意義:一是提升供應韌性,降低地緣政治與供應中斷風險;二是縮短交期並降低物流成本。若台灣本土企業能在品質與價格上建立競爭力,加上本地市場需求支撐,便有機會逐步發展出具有規模的半導體特化材料生態系。

以中美晶集團旗下特殊氣體廠商台特化為例,在矽乙烷等材料需求帶動下,2025年個體營收年增約20%。隨著合併弘潔科技,台特化進一步整合特殊氣體與超高潔淨製程服務能力,提供半導體客戶從材料供應到製程環境管理的一站式解決方案,全年合併營收年增128%。在先進製程需求持續攀升下,本土特化材料廠也逐步受惠產業升級趨勢。

隨著製程持續微縮,材料的重要性正在快速提升。宇川精材共同執行長陳建榮表示,前驅物材料並非近年才出現,早在二、三十年前即已應用於半導體製程,例如早期常見的TEOS材料。然而隨著製程尺寸持續縮小與結構複雜度提升,傳統成膜方式已逐漸難以滿足需求,製程技術也從早期的PVD、CVD演進至ALD。

由於ALD具備較佳的保形性(conformal),能沿著複雜結構輪廓沉積薄膜、降低空洞等缺陷風險,因此在先進製程中的使用比例逐步提升。他指出,一般成熟製程對ALD需求不高,但在20奈米以下製程,隨著結構微縮與層數增加,前驅物材料的用量也同步攀升。

陳建榮表示,就半導體技術而言,過去前驅物多由生態系周邊的大型公司供應,許多在國外生產製造再到台灣分裝,市場幾乎呈寡佔。宇川與之不同之處在於採在地化模式,具備合成與純化技術,可自行製造前驅物,切入原本由國外大型供應商主導的供應結構。

回到整體工業氣體產業來看,業界觀察指出,目前全球半導體特殊氣體市場仍由少數國際大廠主導,包括默克(Merck)、林德(Linde)與法液空(Air Liquide)等企業。近年隨著產業整併持續發生,市場集中度進一步提高。

與一般工業氣體不同,半導體製程氣體在導入晶圓廠前必須經過長時間驗證。一旦進入產線,除非發生重大品質或安全問題,晶圓廠通常不會輕易更換供應商,原因在於重新驗證新供應商同樣需要投入大量時間與成本,也使材料市場形成高度穩定且集中度高的供應結構。

業界人士解釋,半導體製程中的氣體系統極為複雜,晶圓廠內部涉及大量設備、管線與化學氣體,一旦發生氣體洩漏,問題來源往往不只來自單一零組件,也可能與安裝方式、操作流程或系統整合細節有關。例如氣體閥門與接頭在安裝時都有精確的鎖緊圈數與操作規範,若缺乏經驗而過度鎖緊,反而可能造成密封失效甚至洩漏,因此供應商除了提供產品外,也需協助客戶進行技術教育與安裝指導。

目前多數晶圓廠在氣體系統管理上採用TGM(Total Gas Management)模式,由大型氣體供應商負責全廠氣體管理,包括鋼瓶更換、管線安裝與維運作業,相關工作多由外部工程團隊執行。若取得晶圓廠氣體管理合約,供應商通常需負責整個廠區的氣體設備與鋼瓶操作。由於此類服務直接涉及晶圓廠氣體用量與供應結構,因此具有相當高的商業價值。

TrendForce分析指出,半導體材料產業長期仍由歐美與日本廠商主導,主要原因在於材料配方、化學純化技術與供應鏈管理具有高度專利與技術壁壘。例如高純度化學品與特殊氣體往往涉及複雜製程與長期累積的製造know-how,上游原材料供應亦常透過獨家合約掌握在少數企業手中,使新進業者即便掌握配方技術,也難以快速建立完整供應體系。

神山外溢效應:台積電帶動供應鏈成長

從供應鏈運作角度觀察,台積電資本支出的外溢效應具有相當清晰的結構。中信投顧協理陳柏州分析,台積電資本支出約80%投入先進製程,其餘約20%落在廠務系統與先進封裝領域。雖然比例不高,但在520億至560億美元、約新台幣1.76兆元的龐大資本支出規模下,這20%對台灣設備、耗材與工程體系而言,仍是相當可觀的市場空間。

他指出,供應鏈在地化本質上是長期趨勢,一方面來自台積電的策略布局,另一方面也與台灣工程體系高度配合有關。台灣供應鏈往往呈現「跟著大廠走」的連動模式,只要製程持續推進,相關供應體系便會同步成長。

隨著先進製程節點推進,再生晶圓與高純度材料需求也同步攀升;在高階化學品領域,雖然目前仍以國際大廠為主,但本土廠商已逐步尋求突破。至於全球布局與台灣定位,他認為最先進製程與關鍵研發仍將以台灣為核心,技術需先在台灣完成開發與量產,再複製至海外據點。

從神山到群山:台灣本土半導體供應鏈正在成形

當制度推動、產業共識與資本外溢三股力量匯流,台灣半導體供應鏈的角色正在發生質變。這不再只是單一企業的成長故事,而是一整條供應鏈的結構性升級。從零配件在地化到材料突圍,本土廠商逐步填補過去依賴進口的空白,也讓半導體群山的輪廓愈發清晰。

更重要的是,這種供應鏈能力並非只服務於單一晶圓廠。隨著全球半導體產業同步擴產,從記憶體大廠到成熟製程晶圓代工,對設備、材料與工程服務的需求也持續攀升。當台灣供應鏈逐步具備技術與製造能力後,其影響力也開始從單一神山向外延伸。

在AI浪潮推動下,全球半導體產業正進入新一輪結構重組。當技術、資本與供應鏈開始重新排列,這些原本分散在不同領域的企業,也逐漸連結成一座座新的產業山脈。台灣半導體產業,也正從過去的一座「護國神山」,逐步走向由設備、材料與工程體系共同構成的「半導體群山」。

點擊閱讀下一則新聞

點擊閱讀下一則新聞