劉宜和表示,隨著5G建設逐步完成,市場資金開始尋找下一波通訊產業成長動能。未來6G將與AI、太空科技、自動駕駛與智慧工業深度融合,其中衛星通訊、無人機、自駕車與6G專網,被視為未來四大關鍵應用領域。

他指出,目前全球太空經濟產值約4150億美元,其中衛星產業相關市場規模龐大,包括地面設備約1553億美元、衛星服務1083億美元,均為未來6G產業的重要商機來源,也將帶動新一輪通訊產業投資機會。

6G四大核心技術 通訊、感測與運算融合

在技術發展方面,劉宜和指出,6G將呈現四大關鍵方向。首先是通訊、感測與運算融合,未來6G基地台將導入AI處理器,使基地台不僅能傳輸資料,也具備感測與運算能力,形成「Communication、Sensing、Computing」三位一體架構。

第二是超高效能網路指標。6G理論傳輸速度可達1Tbps,約為5G的100倍,延遲也可由5G約10微秒降低至1微秒,同時透過技術設計降低延遲波動(Jitter),提供更穩定的網路品質。

第三是3D全覆蓋網路。6G將整合地面基地台與低軌衛星網路,形成天空與地面融合的通訊架構,解決高山、海上與偏遠地區的訊號死角。

第四則是AI原生(AI Native)網路。未來基地台在設計階段就內建AI處理能力,能在低流量時段進行運算或優化網路效率,降低電信商營運成本並創造額外收益。

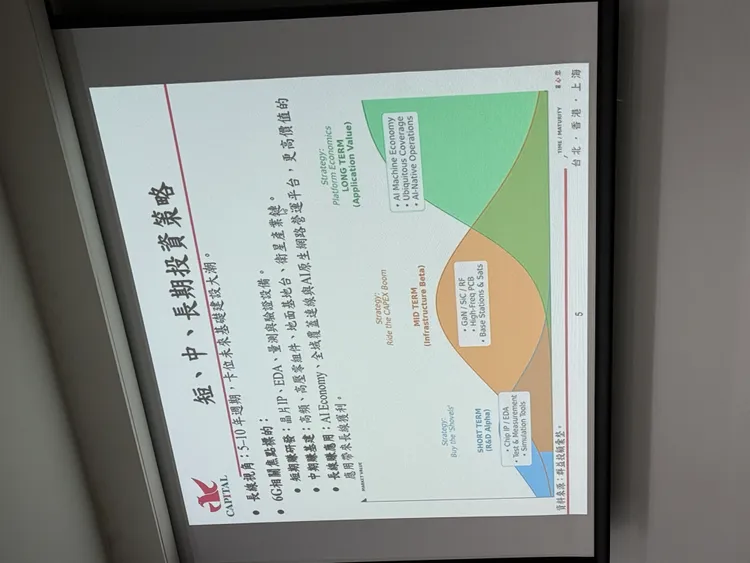

6G投資循環三階段 研發、建設到應用

若從產業投資時程觀察,6G產業可分為三個階段。短期為技術研發期,預計持續至2028年前後,主要聚焦3GPP Release20與Release21技術制定,受惠族群包括晶片IP、EDA設計工具,以及量測與測試設備廠。

中期則是頻譜標售與基地台建設期。當各國政府開始釋出6G頻譜並進行標售,意味著6G基礎建設正式啟動,基地台設備、天線與通訊晶片廠商將迎來需求成長。

長期則進入應用服務階段,例如自駕車、智慧交通與各類通訊服務,相關商業模式才會逐步成熟。

衛星通訊 Direct-to-Cell帶動低軌衛星產業鏈

在衛星應用方面,劉宜和表示,6G將原生整合地面基地台與低軌衛星網路,形成「地面+天空」的立體通訊架構。未來透過Direct-to-Cell技術,衛星可直接連線手機,補足高山、海洋與偏遠地區的網路覆蓋。

在供應鏈方面,台廠已切入低軌衛星產業鏈,包括昇達科、華通、燿華、同欣電、耀登、公準與鐳洋等關鍵零組件與天線廠商;中游設備與終端方面則有鴻海、啟碁、明泰等網通與電子製造廠。

隨著衛星與地面網路融合,低軌衛星設備與地面接收站需求將持續成長,相關PCB、天線與射頻元件廠商可望受惠。

無人機 低空經濟需求加速成長

在無人機領域,6G技術將結合衛星通訊,使無人機能進行超視距飛行(BVLOS),推動物流配送、城市基礎設施巡檢與災害救援等應用,也可在災害時作為臨時通訊基地台。

群益投顧預估,全球無人機市場規模將由2026年的690億美元成長至2036年的1478億美元,商用無人機部署速度尤為明顯,出貨量有望突破900萬架。

供應鏈方面,上游包括晶片與感測元件廠商如NVIDIA、Qualcomm;光學與感測元件部分則有亞光、今國光等台廠。整機製造方面則包括漢翔、雷虎與中光電等廠商。

群益投顧認為,無人機結合低軌衛星與AI運算後,將形成新的「低空經濟」,未來物流、巡檢與災害通訊需求將快速增加。

自駕車 Robotaxi帶動車聯網商機

自駕車也是6G重要應用之一。劉宜和指出,6G網路具備確定性網路與超低延遲特性,可降低自駕車營運成本並提升安全性,尤其在衛星網路整合下,即使在無地面基地台的區域也能維持連線。

市場預估,Robotaxi將成為自駕車最具成長性的商業模式之一,產值將由2025年的8億美元成長至2034年的1278億美元。

供應鏈方面,上游包括車用晶片與感測元件廠商,如NVIDIA、Qualcomm、聯發科、NXP等;感測器與光學元件則包括亞光與啟碁。整車與Tier-1系統供應商則包括Tesla、Bosch與Denso等。

6G專網 智慧製造最快落地

相較於其他應用,6G專網可能是最早落地的商業場景。劉宜和指出,透過通感一體(ISAC)與Ambient IoT技術,6G專網可取代部分有線設備與RFID系統,應用於智慧製造與智慧物流。市場預估,6G專網產值將於2031年達到244億美元,2025至2031年年複合成長率達34.4%。

在供應鏈方面,上游晶片廠包括NVIDIA、Qualcomm與聯發科;中游網通設備與交換器廠則包括中磊、智易、明泰、啟碁與智邦;下游則包括工業電腦與自動化廠商,如研華、樺漢與凌華。

法規與地緣政治成6G最大變數

劉宜和也提醒,6G產業發展仍存在多項風險,包括技術成熟度與政府法規開放程度。例如衛星通訊與自駕車等應用高度依賴政策支持,若相關制度未及時開放,將可能延緩產業發展。

此外,地緣政治因素也可能影響6G發展。美中科技競爭可能導致6G標準與供應鏈出現分裂,進而提高整體產業成本,成為未來市場必須留意的重要變數。

點擊閱讀下一則新聞

點擊閱讀下一則新聞