AI爆發改寫運算需求 HBM率先吸走記憶體產能資源

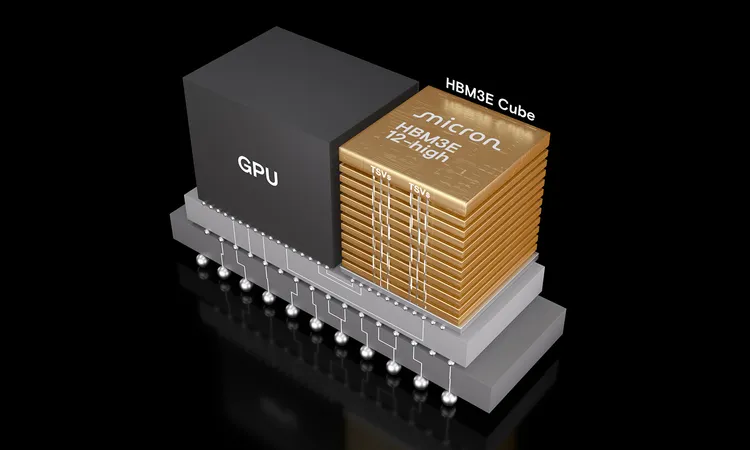

回顧這波記憶體行情的起點,關鍵在於AI應用對運算架構的根本改變。隨生成式AI模型規模快速放大,無論訓練或推論階段,皆高度仰賴高頻寬與高速存取能力,使高頻寬記憶體(HBM)成為AI伺服器不可或缺的關鍵元件,也成為近年成長動能最強的記憶體產品線。

工研院產科國際所IEK產業分析師劉美君指出,AI運算需求已出現明顯的結構性轉變。過去運算量約每兩年翻倍,如今加速至「每六個月翻倍一次」,在模型規模與工作負載同步放大的情況下,單靠邏輯製程微縮已難以支撐系統效能,從頻寬、延遲與功耗表現,逐步成為AI發展關鍵瓶頸,也直接改變其在整體架構中的戰略定位。

記憶體狂潮02|不只股價在飆!獲利能否接住行情 台廠受惠地圖成形

記憶體狂潮03|從DRAM到NAND漲不停 排擠效應如何衝擊市場節奏

記憶體狂潮04|這次真的不一樣?從AI熱潮回看記憶體循環與台廠角色

這波記憶體缺貨與漲價潮中,最具反差的是成熟產品DDR4。由於原廠持續減產,並將產能轉向HBM與DDR5,DDR4供應急速收縮,價格漲幅甚至一度超過新世代產品,迫使包括南亞科、華邦電等台灣DRAM供應商啟動擴產以回應市場需求。

華邦電去年10月董事會核准資本支出新台幣355.09億元,主要投入生產設備、廠務工程與研發,相關支出預計自2025年10月起陸續執行。總經理陳沛銘於法說會指出,2026至2027年間資本支出規模將進一步放大至約400億元。

陳沛銘表示,公司看好AI運算、車用電子與工控市場的長期成長,16奈米CMS產線已完成試產準備,8Gb DDR4與LPDDR4產品線規劃於2026年量產,成為短中期營運動能,同時Flash與CMS同步擴產,次世代CUBE專案預期自2027年起逐步挹注營運。

南亞科總經理李培瑛則指出,自2024年年中起,生成式AI推升AI伺服器與HBM需求,成為帶動記憶體價格回升的關鍵。儘管AI伺服器僅占整體DRAM約8%至9%,但其單位產品對產能、製程與資源的消耗遠高於傳統應用,使市場動能明顯分化。

南亞科旗下封測廠福懋科日前宣布,新建五廠一期先進封裝無塵室,預計2026年5月完成機電工程,下半年試量產,導入晶圓凸塊、RDL與TSV等製程,鎖定AI伺服器與DDR5高容量模組。既有雲林四廠已滿載,新廠投資約7億元,集團亦同步加碼廠務設備,顯示實際資源已到位,配合需求調整產能與製程布局。

DDR4缺口為何回不來?「設備拆了就不會裝回去」

這波缺貨潮之所以難以快速緩解,關鍵在於原廠產線結構已發生不可逆轉的變化。威剛科技董事長陳立白指出,DDR4產品線的缺口「非常嚴重」,三大記憶體原廠幾乎已全面停產,僅保留極少量產能履行既有長約(LTA),其餘產能多已轉向DDR5或更高階產品。

陳立白直言,這並非價格問題,而是產線結構問題,「既然設備都拆了,就不可能再裝回去」。對原廠而言,產線轉換涉及製程條件、設備配置與成本結構,不是短時間內能夠逆轉的決策,即便DDR4價格回升,也不足以支撐原廠重新配置資源,市場供給缺口因此持續擴大。

在供需錯配下,缺貨的先後順序逐漸明朗。陳立白指出,目前市場上缺貨情況最嚴重的仍是DDR4,其次是DDR5,接著才輪到NAND,最後才是HDD。這樣的排序,正反映出原廠產能轉移與應用需求變化的實際狀況。

價格率先失控 現貨市場成為領先指標

在DDR4產線結構難以回頭、供給調整彈性受限的情況下,記憶體市場已率先透過價格反映供需失衡程度。當原廠產能持續轉向HBM與高階產品線,價格不再等待合約市場修正,而是由現貨市場率先表態,並逐步牽動整體價格結構。

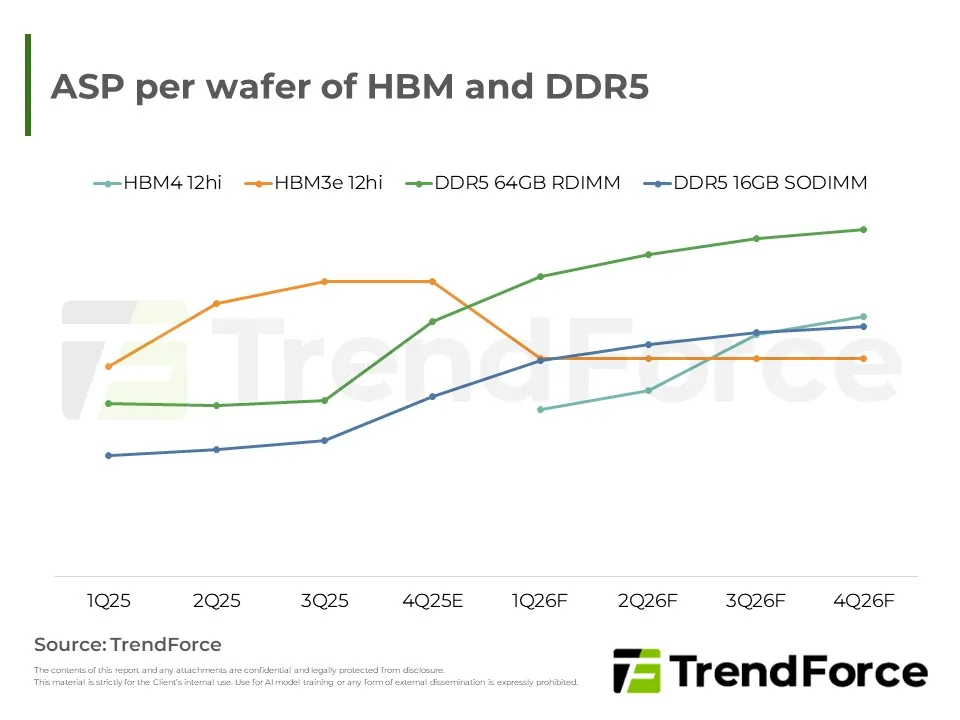

TrendForce分析師王豫琪指出,2025年以來DRAM產品價格漲幅約落在100%至150%之間,而現貨市場主流產品漲幅更為劇烈,約達4至5倍,部分DDR4產品甚至出現超過10倍的漲幅。王豫琪強調,現貨市場向來被視為價格變化的領先指標,在供需快速翻轉時,漲跌節奏自然較合約市場更為劇烈。

在NAND Flash方面,TrendForce分析師敖國鋒指出,2025年市場呈現「現貨先行」走勢,自8月起價格開始上揚,至2025年第四季合約價平均漲幅已超過三成,主要動能來自AI與一般型伺服器需求同步升溫。目前觀察,這波需求有機會延續至2026年全年,成為支撐NAND Flash價格維持高檔的重要因素。

從搶貨到搶產能 供應鏈競爭結構出現質變

AI伺服器需求快速升溫,也正改變供應鏈競爭結構。陳立白指出,雲端服務商(CSP)如Microsoft、Google下單量龐大,讓原廠一時措手不及,目前DDR4、DDR5、NAND與HDD幾乎全面吃緊,「米缸都見底了」。對模組廠而言,搶貨的對手已不再只是同業,而是直接面對CSP客戶,供應鏈競爭層次明顯拉高。

CSP巨頭親自下場搶記憶體,也引發市場高度關注。據外媒報導,市場傳出Google已開除一名採購主管,主因在於未能及早與大型記憶體供應商簽署長期合約;另一方面,Microsoft主管亦被指因SK海力士難以配合其供應需求而表達不滿,顯示記憶體供需已成為左右AI競爭格局的關鍵因素。

同時,HBM高度消耗先進製程與封裝資源,使有限產能被快速吸收。當原廠將資源優先配置於HBM與高階DDR5產品,通用型記憶體供應自然受到排擠,整體供給結構隨之收斂,缺貨狀態也逐步被市場視為常態。

AI與地緣政治交織 產能緊張短期難以化解

Counterpoint Research研究總監MS Hwang指出,本輪記憶體價格上漲週期與過去多個循環明顯不同,關鍵在於同時受到AI技術變化與中美衝突等地緣政治因素影響,進而改變原廠的長期策略布局。

MS Hwang指出,部分南韓與中國廠商即使面臨DDR4與LPDDR4價格仍處高檔,仍選擇降低相關產品的生產比重,未回頭擴產;相對地,HBM產能則持續擴張,即便單晶圓營收未必高於通用型記憶體,仍被視為具中長期戰略價值的技術方向。

MS Hwang認為,這樣的產能配置模式,與1990年代初至中期在國際半導體緊張局勢與PC普及浪潮下出現的結構性轉變相當類似,顯示產業循環節奏已與過往不同。就供給面來看,業界普遍認為記憶體產能緊張狀態可能延續至2027年,即便2026年DRAM產量成長率上修,實際產出仍受無塵室空間、製程轉換與良率等因素制約。

價格只是結果 真正改變的是產業規則

綜合各廠商與研究機構觀察,這一輪記憶體行情已不再只是傳統景氣循環中的價格反彈,而是AI需求、地緣政治風險與原廠長期策略交織下的結構性重組。當產能被重新分配、部分產品線退出主流市場,供需失衡便不再容易透過短期擴產修正。

從HBM需求爆發到股價劇烈反應,市場看到的不是單一行情,而是一套新規則正在形成。價格上漲只是結果,真正值得關注的,是記憶體產業的遊戲規則正在被重新改寫,這場由AI點燃的記憶體狂潮,恐怕不會只是一場短暫波動,而是改變產業節奏的長期轉折點。

點擊閱讀下一則新聞

點擊閱讀下一則新聞