股價先行 2025年記憶體行情「漲得不一樣」

從盤面表現觀察,2025年記憶體行情呈現全面升溫態勢,相關個股股價漲幅普遍亮眼,資金快速湧入族群。然而,隨著時間拉長,個股之間的表現差距逐漸拉開,市場對不同記憶體廠商的評價,也開始出現明顯層次。

具備AI伺服器與高頻寬記憶體(HBM)題材的國際記憶體大廠,在股價大幅上漲後,仍能持續吸引資金關注,反映市場對其長期營收結構與產能配置的信心;相對而言,以傳統DRAM或消費型產品為主的台灣廠商,雖同樣搭上漲價潮,股價表現卻更貼近景氣循環與短期供需變化。這樣的差異,並非單純來自價格漲幅,而是市場已提前替AI時代的記憶體供應鏈進行不同定價。

記憶體狂潮01|AI引爆大缺貨!HBM狂吃產能 供需全面失衡怎麼發生?

記憶體狂潮03|從DRAM到NAND漲不停 排擠效應如何衝擊市場節奏

記憶體狂潮04|這次真的不一樣?從AI熱潮回看記憶體循環與台廠角色

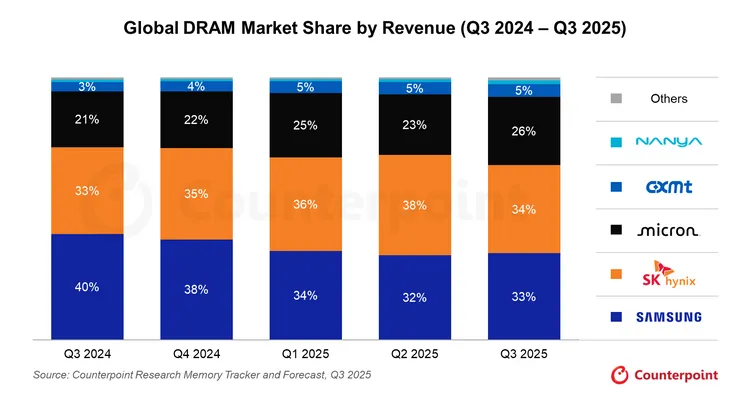

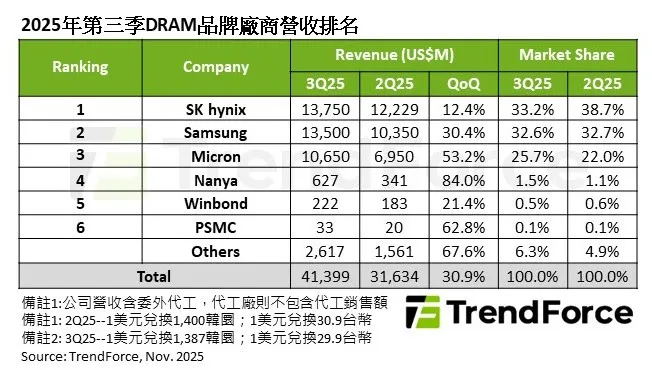

從市占數據來看,結構性調整已反映在實際表現上。根據Counterpoint Research統計,2025年第三季全球DRAM市場規模季增26%,呈現量價齊揚走勢,其中SK hynix以34%市占率維持全球第一,Samsung與Micron分別回升至33%與26%。

在記憶體大廠同步縮減成熟製程DRAM、資源優先配置於HBM與高階DDR5的情況下,市場供給明顯收斂,供需緊張已不再只是單一產品線現象,而是整體產能配置轉向的結果。隨著HBM缺貨被納入中長期採購與產能規畫,雲端服務供應商提前鎖定2026至2027年需求,也使股價分化逐步從短期漲價反應,轉為結構性定價。

AI需求翻轉 記憶體不再只是成本型零組件

工研院產科國際所IEK產業分析師劉美君指出,AI運算需求已出現結構性變化,過去運算量約每兩年翻倍,如今已加快至每六個月翻倍。隨著模型規模快速擴張、訓練與推論負載同步增加,單靠邏輯製程微縮已難以支撐整體效能,記憶體的頻寬、延遲與功耗表現,逐步成為AI系統擴展的關鍵瓶頸。

劉美君分析,AI應用已不再侷限於資料中心,而是延伸至AI PC、人形機器人等邊緣與實體應用,使記憶體需求從過去單純的容量堆疊,轉向高頻寬、低延遲與系統整合。隨著產業競爭重心轉向「系統級效能」,記憶體也不再只是成本型零組件,而是左右整體架構設計與運算效率的核心關鍵。

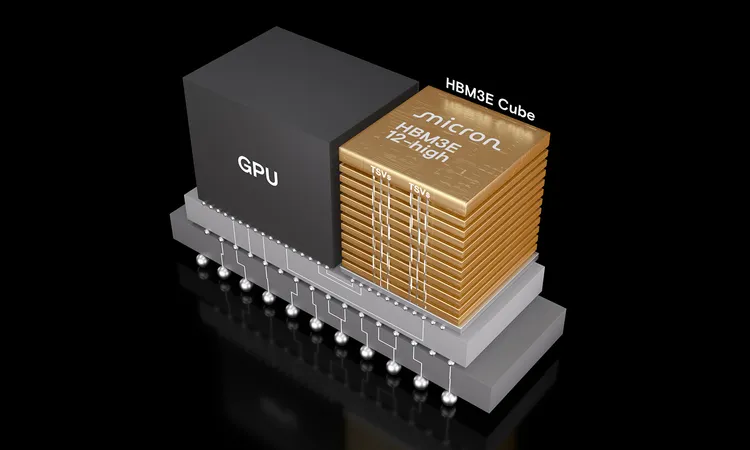

HBM的挑戰在於,其對產能與技術資源的高度消耗。相較於傳統DRAM,HBM需要投入更多晶圓,並搭配複雜的堆疊、測試與先進封裝流程,使有限的先進製程與封裝產能迅速被吸收。

當記憶體原廠將資源優先配置於HBM與高階DDR5產品,通用型記憶體的供應自然受到排擠,整體供給結構隨之收斂。資本市場也依此邏輯進行篩選,站在AI供應鏈核心位置者,享有較高評價溢價。

回到台股 記憶體族群浮現「受惠地圖」

回到台股觀察,記憶體族群的分化現象更加清楚。整體而言,多數記憶體概念股股價同步走揚,但拉開來看,背後反映的已不再是單一題材驅動,而是產品組合與應用結構差異所形成的「受惠層次」,市場評價也逐步拉開距離。

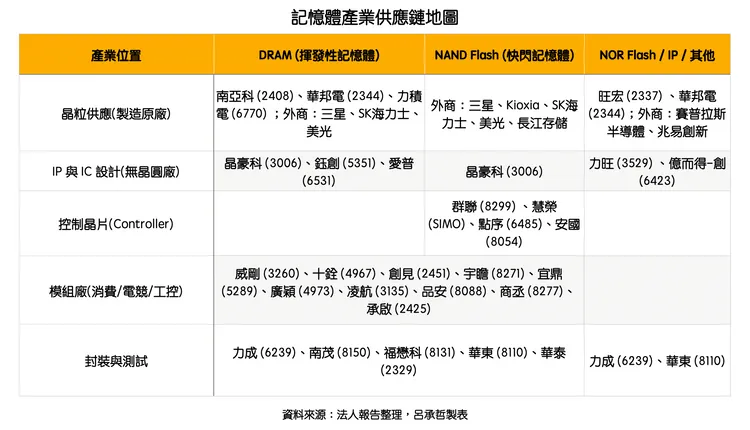

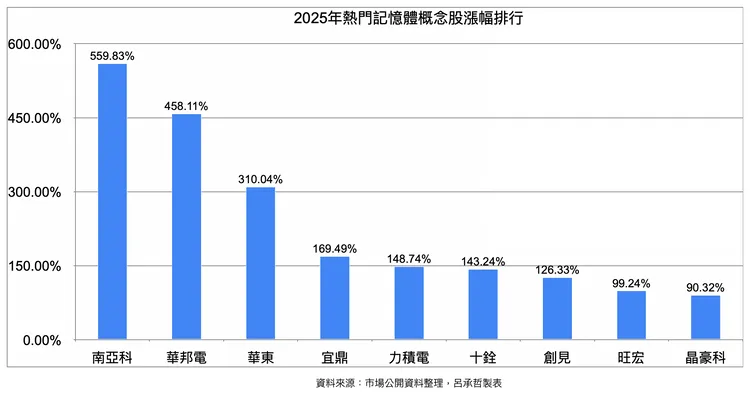

在DRAM與製造端,南亞科、華邦電等具備規模與製程基礎的業者,隨價格回升與庫存去化完成,營運改善幅度相對明顯;具備DRAM代工角色的力積電,則在成熟製程供給收斂下,逐步受惠產能重新配置。近期市場傳出Micron評估力積電銅鑼12吋晶圓廠P5相關可能性,儘管業界人士透露,最終收購機率不高,且亦有SanDisk洽談合作傳聞,在多方消息帶動下,力積電於2025年底股價明顯走揚。

旺宏以NOR Flash切入車用與工控應用,評價邏輯逐步脫離單純消費性循環。董事長吳敏求指出,NAND與NOR Flash及邏輯型記憶體需求確實回升,但產業不應因短期改善而自滿,仍須持續創新。他也坦言2025年第三季以來走勢轉趨正向,並在法說會上對營運表現致歉,表示自2025年11月起重新投入經營,整合研發與製造,力拚提升獲利。

在模組與工業應用端,威剛、創見、宜鼎、十銓等記憶體模組廠,因產品線涵蓋工控、嵌入式與企業級應用,在出貨穩定度與價格彈性上具優勢,也被市場視為承接國際原廠資源轉移的受惠者。另一方面,隨AI伺服器與高速運算需求升溫,NVIDIA取得Groq相關資源、聚焦發展LPU架構,帶動SRAM應用能見度提升,晶豪科、鈺創、愛普等概念股重新獲得市場關注。

在NAND Flash與企業級儲存領域,群聯成為AI推論需求下的重要受惠者。市場傳出輝達與SK海力士共同開發AI SSD,群聯亦被點名參與。執行長潘健成指出,AI推論快速擴張將推升NAND需求,缺貨態勢可能延續數年,公司將強化中高階NAND解決方案並深化供應鏈合作。隨企業級SSD滲透率提升,群聯已打入多家國際伺服器供應鏈,營運動能顯著轉強。

此外,在封裝與測試環節,華東、福懋科、南茂、力成等記憶體封測廠,隨出貨回溫與高階產品比重提升,營運同步改善。整體來看,台股記憶體族群在缺貨與AI需求推動下評價明顯分化,能否站在AI、伺服器與工控等長期需求位置,成為後續表現關鍵。

多元方案仍在評估 供給調整追不上AI節奏

面對AI需求快速擴張,市場雖評估不同封裝架構與替代方案,並嘗試以低功耗記憶體作為輔助配置,但多屬權宜之計,仍難以根本解決高頻寬記憶體供給吃緊問題。JEDEC研議SPHBM4等新標準,期望降低整合成本,但從規格確立到量產仍需時間。

在供給調整受限下,價格結構率先反映市場變化。TrendForce指出,自2025年起記憶體市場持續供不應求,一般型DRAM價格明顯攀升,server DDR5與HBM3e報價同步走揚,使兩者價差快速收斂。隨AI伺服器建置需求優於預期,雲端服務供應商提前鎖定2026至2027年產能,供需結構反轉,DRAM供應商重新掌握定價主導權。

TrendForce分析師王豫琪表示,2025年以來DRAM價格漲幅約落在100%至150%,現貨市場主流產品漲幅更達4至5倍,部分DDR4甚至超過10倍,顯示價格波動節奏已明顯加快。TrendForce分析師敖國鋒指出,NAND Flash於2025年呈現「現貨先行」走勢,自8月起上漲後,2025年第四季合約價平均漲幅已逾3成,主要動能來自AI與一般型伺服器需求升溫,且有機會延續至2026年全年。

王豫琪也分析,2026年上半年DRAM供給仍偏緊,下半年雖可能續揚,但漲幅將趨於收斂。整體來看,在新方案尚未成熟前,HBM已成為AI供應鏈的基本門檻,缺貨與價格波動,正逐步成為產業運作的常態。

至於新應用是否能緩解供需壓力,敖國鋒指出,HBF主要用於滿足未來AI推論需求,除HBF之外,KV cache亦屬於相同應用情境。隨著推論型AI逐步普及,相關應用將進一步帶動NAND Flash需求成長,對長期市場結構與需求動能帶來實質影響。

點擊閱讀下一則新聞

點擊閱讀下一則新聞