明年全球經濟增速落低於過去十年平均 台灣靠AI撐場

吳孟道引用IMF、OECD預測表示,今年全球經濟成長率約落在2.6%至2.8%,低於過去十年平均水準,整體仍是緩步成長格局;成長動能主要來自美國與亞洲,歐洲則受能源、通膨與地緣衝突影響而相對疲弱,中國經濟復甦不如預期。上述區域分化與需求變數,都可能透過貿易與供應鏈,對台灣形成間接壓力。

在貨幣政策上,美國經濟雖展現韌性,但明年降息時機與幅度仍有不確定性,需與歐洲、中國景氣走勢一併觀察,作為判斷台灣明年景氣的外部背景。

談及台灣經濟,吳孟道認為今年表現相對穩健,主要受惠AI供應鏈帶動。外界討論AI是否存在泡沫風險,但他從產業角度認為AI應用仍在早期階段,短期動能可望延續並支撐成長;相較之下,傳統產業面對需求偏弱與轉型成本,壓力仍將持續。

關稅重塑貿易秩序 供應鏈走向在地化

吳孟道指出,展望2026年,最關鍵的問題是「今年發生的事,明年是否會持續」。過去一年最大結構性衝擊仍來自關稅政策,尤其美國總統川普的行動正在改寫全球貿易秩序。企業決策不再只追求最低成本,而必須納入國安、戰略物資與經濟安全等元素,供應鏈也從長鏈、單鏈,逐步轉向短鏈、在地化與區域化配置,迫使企業重新評估投資與生產基地。

吳孟道表示,過去台商因美中貿易摩擦,常把產線移往越南、印度或墨西哥以分散風險;但如今關稅不再僅針對中國,企業必須進一步思考「US Plus One」策略。墨西哥因美墨加協定多數產品享有關稅優惠,仍是北美供應鏈重要據點。然而,最新消息指出,墨西哥打算同步提高進口關稅,布局風險將再升高,顯示供應鏈決策已從成本導向,轉為兼顧市場、政策與經濟安全的整體盤點。

吳孟道提醒,即使對等關稅受阻,產業關稅風險仍在,尤其半導體高度攸關台灣出口與資本市場結構。此外,無人機、機器人等關鍵產品被納入貿易調查,也意味政策工具仍可能擴大運用,且具備遞延效果。WTO觀察亦顯示,全球貿易成長明年可能下修,企業態度轉趨保守。

約四成工作將被AI「重塑」 電力供應成問題

不過,吳孟道強調,AI革命是重要對沖力量。AI已從概念走向場景與應用,帶動雲端資本支出快速成長,同時重塑勞動市場結構。IMF研究指出,約四成工作將被AI「重塑」而非消失,意味人才能力需求改變、決策流程與管理方式也將被改寫;企業與個人唯有善用工具、提升判斷力,才能在高不確定環境下維持競爭力。

面對AI的變革,吳孟道指出,企業與政策制定者都面臨兩難:要不要調整布局、要不要加快數位化與AI導入步調。AI衝擊來得快,但全面落地需要時間,且受制於電力等基礎條件,他以台積電為例指出,用電量已占全台約9%,若依擴產與量產推估,2027年可能上升至15%,2030年上看23%,接近全台用電量四分之一,顯示電力將是AI與先進製程擴張的關鍵瓶頸,且並非台灣獨有、全球都可能面臨。

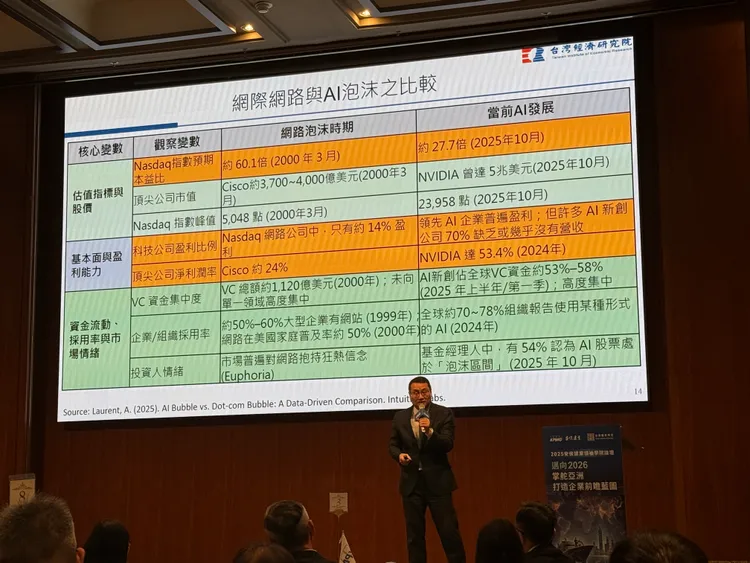

AI泡沫不是「會不會破」 而是「還能撐多久」

談到AI泡沫,他認為與其問「會不會破」,不如問「會持續多久、何時破滅」。他以鬱金香泡沫與2000年網路泡沫為例,指出泡沫形成到破滅往往歷時多年,現階段雖可見資金集中、情緒高漲等跡象,但相較網路泡沫時期,本益比約僅其三分之一,且AI企業多具實質獲利,可能支撐熱潮維持較長時間。

最後,吳孟道引用企業採用趨勢指出,AI導入成長最快的是科技與金融業,多數產業仍在跟進途中;美國調查也顯示,未來半年計畫投入AI的企業涵蓋面擴大,但批發零售、建築等導入相對較慢,而此類產業在台灣中小企業占比高。他強調,沒有人能在AI浪潮中缺席,企業必須務實盤點自身條件,調整投入程度與節奏,才能在變局中維持韌性與競爭力。

火線話題 | 關稅戰停90天

這篇報導屬於「 關稅戰停90天 」主題,更多延伸閱讀:

點擊閱讀下一則新聞

點擊閱讀下一則新聞