景氣與企業獲利同步轉強 AI支撐台股基本面

姚郁如指出,目前全球景氣仍具韌性,OECD領先指標持續向上,全球、亞洲及台灣電子PMI均維持擴張,顯示本波景氣循環仍由電子產業帶動。美國AI投資對經濟成長貢獻持續提升,科技產品需求明顯優於非科技產品;台灣則受惠科技出口強勁,主計總處今年已多次上修GDP預估至9.64%,資訊通訊及電子產品出口自2022、2023年落底後快速回升,成為經濟成長的重要引擎。

資金面方面,她表示,今年3月外資因地緣政治因素大幅賣超台股,但4、5月已恢復買超,截至5月底外資持有台股市值占比約49.7%,高於去年同期約44%,顯示外資對台股配置持續提升,台股近年也已躍升全球市值前五大市場。

企業獲利方面,姚郁如指出,今年初市場預估台股全年獲利成長約20%,目前已上修至逾40%;2027年獲利成長預估也由15%提高至25%。其中電子產業今年獲利成長接近五成,明年仍有近三成成長,顯示AI帶動的獲利動能具延續性。

她表示,目前台股本益比約23倍,雖高於歷史平均,但相較S&P 500約30倍仍不算昂貴。本波AI行情也不同於2000年網路泡沫,當時企業普遍缺乏獲利,如今大型科技公司淨利率已接近30%,財務體質與現金流均明顯優於過去,因此目前仍屬基本面驅動,而非泡沫行情。

AI供應鏈仍是布局重心 ASIC、電源與光通訊續受惠

姚郁如表示,台灣擁有完整半導體供應鏈,從晶片設計、先進封裝到伺服器、散熱、電源、PCB、被動元件及網通光通訊皆具競爭優勢。AI Cloud需求持續帶動半導體市場成長,預估2026年相關營收年增可望超過一倍,2027年仍有近46%的成長空間。

她指出,AI發展已逐漸由模型訓練轉向推論與代理式AI,不僅GPU需求維持強勁,CPU需求也快速升溫,預估2030年CPU產值有機會較目前成長逾五倍。大型雲端服務商(CSP)資本支出在2026、2027年仍將維持高成長,除輝達平台外,AWS、Google、Meta等業者積極發展自研ASIC,也將持續推升相關供應鏈需求。

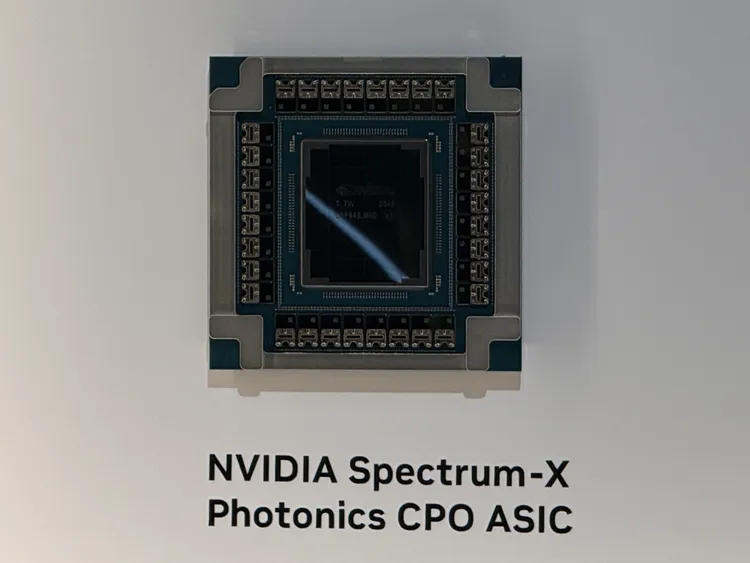

此外,AI伺服器功耗持續提升,帶動電源、散熱、高階PCB及高容MLCC需求同步增加。其中高階PCB因材料規格、層數及製程要求提升,目前產能仍偏緊;Switch、光模組需求則受800G、1.6T高速傳輸帶動持續成長。至於CPO技術,雖然短期量產規模仍有限,但隨高速傳輸需求提升,長期仍將是AI基礎建設的重要方向。

非科技族群方面,她表示,目前可留意庫存偏低、具題材支撐的產業,例如2026年世界盃由北美三國共同舉辦,可望帶動成衣、製鞋等消費需求,成為少數具表現機會的非科技族群。

記憶體、CPO仍具長線機會 AI新技術題材不宜追高

姚郁如在會後受訪表示,記憶體產業下半年基本面仍強,產品價值可望持續提升,但市場已普遍預期下半年新產品出貨,加上2027年新增供給將逐步開出,股價可能提前反映利多。整體產業趨勢仍向上,但由於市場預期一致、評價偏高,因此操作上將相對保守。

她指出,CPO與光通訊目前同樣受惠AI題材,不少公司在獲利尚未明顯貢獻前,股價已提前反映未來成長。由於AI伺服器長期仍將走向光學傳輸,因此CPO方向沒有改變,但投資策略應以逢回布局為主,而非追高。

姚郁如表示,目前市場資金充沛,只要具備AI題材,即使尚未獲利的公司也可能受到資金追捧,因此股價波動相對劇烈。選股仍應優先聚焦技術領先、競爭力強且已有獲利基礎的企業。

玻璃基板終將成趨勢 台積電供應鏈留意評價

針對矽晶圓族群,姚郁如表示,目前供需並未出現明顯缺口,近期股價走勢較偏向交易性行情,因此不會特別推薦;先進封裝則仍維持供不應求,需求相當強勁。

談到玻璃基板與面板級封裝(PLP),她認為長期仍是產業發展方向,因方形基板利用率可達九成以上,遠高於圓形晶圓約六至七成,可有效提升材料利用率。不過,目前技術、良率及供應鏈配套仍待成熟,多數業者預估真正量產時程約落在2028年至2029年,現階段市場反映的仍是未來想像空間,若量產後良率不如預期,股價仍可能修正,因此不宜過度追逐題材。

至於台積電持續提高資本支出,是否有利廠務與設備供應鏈,姚郁如表示,相關產業長期仍具成長機會,台積電未來建廠規畫已相當明確,市場也大致能推估供應鏈受惠程度。目前半導體設備與廠務相關個股評價已普遍偏高,布局時仍須兼顧基本面與股價水位,避免在市場高度樂觀時過度追價。

點擊閱讀下一則新聞

點擊閱讀下一則新聞