工研院產科國際所研究副總監王孟傑表示,根據IEA資料,全球能源供需已進入「電力時代」,AI是近年電力需求成長的三大動能之一,而資料中心是AI發展的重要基礎建設,電力供應更是支撐AI產業發展的核心。

王孟傑指出,過去資料中心多集中於北維吉尼亞、新加坡、倫敦等光纖密集地區,但AI應用快速擴張後,供電壓力持續升高,使資料中心選址逐漸轉向能源充足地區。GPUaaS業者已將取得電力視為首要任務,公用事業供電速度難以跟上資料中心建設,也促使業者規劃自建部分供電系統。

他表示,AI運算負載波動也提高電力調度與綠能建置挑戰,進一步帶動天然氣發電機、燃料電池、電池儲能、光儲電廠及低碳基載等商機。未來資料中心業者也可能延伸至能源交易與土地開發等領域,推動電力市場生態轉型,AI競爭將逐步演變為能源基礎設施競爭。

高速互連方面,工研院產科國際所分析師黃韻如表示,AI伺服器解決算力瓶頸主要透過「Scale-Up」與「Scale-Out」兩大架構。Scale-Up是透過單機或機櫃內高速互連,讓多顆GPU共用記憶體,如同一顆大型GPU;Scale-Out則串聯大量運算節點,建構分散式叢集。目前高速互連已發展出七種主要技術,形成「封閉專有」與「開放聯盟」兩大陣營競爭。

黃韻如指出,光子技術具備低損耗、高頻寬及低延遲優勢,已成為AI資料中心重要發展方向。當單通道傳輸速率跨越100Gbps後,Skin Effect將導致損耗快速增加,因此產業開始縮短電訊號走線,並將光訊號導入封裝內部。CPO與Optical I/O技術將光收發引擎移至交換器或xPU附近,可支撐AI高速運算持續擴展。

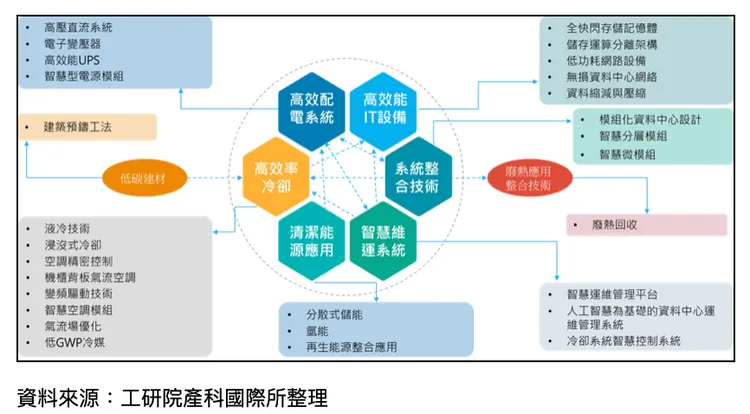

信驊科技經理李洋承表示,AI資料中心正朝異質運算(Heterogeneous Computing)與晶片化發展,電力供應走向高密化(Power Density)、散熱邁向液態化(Liquid Cooling),硬體則朝客製化(Customization)與模組化(Modular Design)演進,資安也從軟體問題,擴大為整體硬體平台挑戰。

李洋承指出,BMC晶片可提供不同運算平台與設備一致的管理體驗,符合模組化設計下多節點伺服器管理需求,也能提供後量子時代的雲端監控解決方案。信驊最新提出多節點架構設計,將FPGA嵌入系統單晶片中,進一步提升AI資料中心安全管理能力。

智百特資深產品經理林子揚表示,目前AI算力多以採購規模衡量,但真正重要的是能完成訓練與推理的有效算力,未來競爭焦點將由規模轉向品質,包括有效產出、每度電產出及總擁有成本等指標。高品質運算涵蓋可靠性、就緒性、可觀測性、成本透明度及能源效率五大面向,統一資料中心管理軟體平台將成為重要基礎。

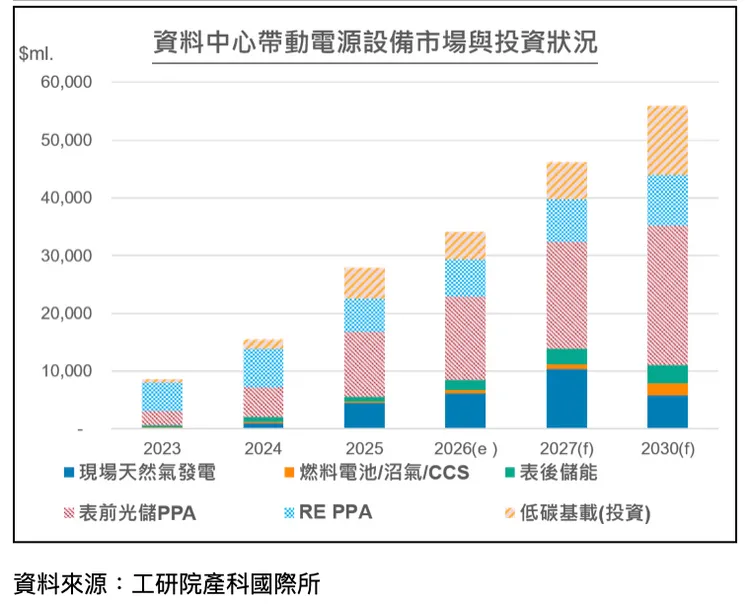

工研院產科國際所分析師李宏俊表示,隨著生成式AI普及,資料中心用電需求大幅增加。根據IEA預估,全球資料中心用電量將由2024年的約415 TWh,成長至2030年的950 TWh,占全球總電力需求成長近10%。

李宏俊指出,面對能源壓力,資料中心除提升硬體效率外,更需透過軟硬體協同運作、多元國際能效指標及熱回收設計,兼顧算力成長與淨零減碳。目前已有預測式熱管理、智慧電力分配、工作負載排程優化、液冷系統智慧控制及數位孿生(Digital Twin)等方案投入商用。熱回收也逐漸成為資料中心標準設計,可將機房廢熱供應區域供暖、溫室及工業製程,降低長期營運成本,成為推動資料中心永續發展的重要關鍵。

點擊閱讀下一則新聞

點擊閱讀下一則新聞