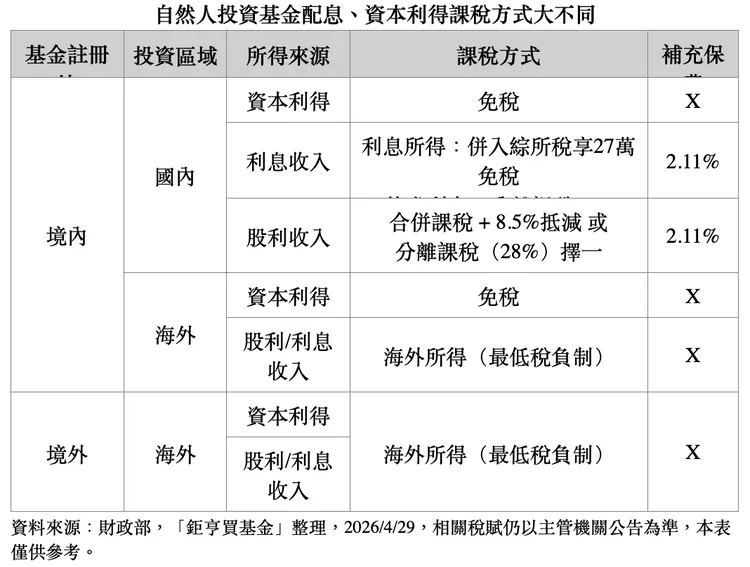

在基金買賣價差(資本利得)部分,總經理張榮仁表示,關鍵在於「基金註冊地」。境內基金不論投資標的為國內或海外,其資本利得皆免課稅;境外基金則屬海外所得,若當年度海外所得超過新台幣100萬元,須納入基本所得計算,當整體基本所得額超過750萬元時,超出部分將適用20%最低稅負。

他提醒,僅在實際賣出並實現獲利時才會計入所得,且若原本綜所稅已高於最低稅負,則無須額外補稅。

至於配息課稅,則須依「投資標的所在地」區分。投資海外標的,配息屬海外所得,規則與資本利得相同;若投資國內標的,則依性質適用不同課稅方式。儲蓄利息併入綜所稅,並享有27萬元免稅額;債券利息採10%分離課稅;股票股利則可選擇併入綜所稅並享8.5%可扣抵稅額(上限8萬元),或改採28%分離課稅。

張榮仁提醒,當單筆股利或利息超過2萬元時,會先扣2.11%補充保費,但報稅時無須再重複計入。

從整體規劃角度來看,他建議投資人可透過分散收入來源來優化稅負。例如原本所得集中於境內者,可適度配置海外資產以平衡稅率;對於高所得且股利較高者,採分離課稅通常較有利,反之則可併入綜所稅享受扣抵優惠。

此外,透過分散配息或控制單筆利息金額,也有助降低補充保費負擔。不過他也提醒,海外配息與資本利得無法互相抵減,規劃時須特別留意。

若希望兼顧資本成長與穩定現金流,同時降低稅負,張榮仁建議可善用「自由Pay」機制。此模式透過提領資本利得打造類似配息的現金流,提領時間與金額可依需求彈性調整;當無現金需求時可暫不提領,讓資產持續累積,有需要時再啟動提領。

若搭配境內基金使用,還可享資本利得免稅優勢,整體稅務效率優於傳統配息產品,成為近年投資人關注的新型理財工具。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

台灣首份GW級離岸風場量化報告!投入1元創造2元社會價值 3大面向受惠