AI排擠效應浮現 3奈米產能持續吃緊

喬安指出,在先進製程方面,3奈米同樣面臨產能吃緊問題。喬安受訪時直言,目前產能「也不夠」,且仍將持續擴產。針對日本熊本二廠轉向3奈米布局,她指出,由於台灣本身產能也不足,「應該會買新的設備」。

她進一步表示,日本並非3奈米主要需求來源,沒有什麼當地的3奈米客戶,該廠定位主要是支援現有全球大客戶的需求缺口,而非服務當地市場。

從應用結構來看,3奈米需求正快速轉向AI。喬安透露,隨著NVIDIA與Broadcom等客戶需求擴大,

AI相關客戶占比約36%,預期明年有機會超過五成,但最終比重仍難精確預估,主因在於製程即將進入2奈米世代,應用結構仍會持續變動。

至於2奈米發展,她表示,目前仍以手機與PC客戶為主,AI導入時程可能落在2027年,整體技術進展沒有太大問題,相較競爭對手進展相對順利。

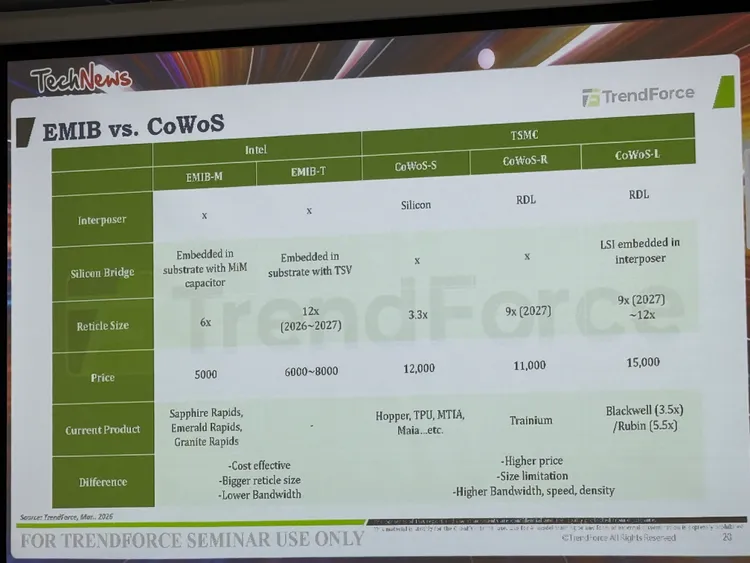

CoWoS供不應求 Intel EMIB成替代選項但仍待驗證

在先進封裝領域,台積電CoWoS仍居主導地位,但市場已開始出現變化。喬安指出,受限於CoWoS產能不足與地緣政治因素,客戶逐步尋求替代方案,包括轉向Intel的EMIB技術。相較之下,EMIB具備較大封裝尺寸與較低成本優勢,且可在美國本土生產,因而吸引Google導入下一代TPU。

她也提醒,EMIB目前仍存在不確定性。該技術分為EMIB-M與EMIB-T,其中EMIB-M為現行已使用的第一代,採用MIM電容橋接設計;EMIB-T則加入TSV,但目前尚未有產品,甚至可能僅用於Intel自家產品,未來是否能對外提供仍是關鍵觀察點。此外,Intel在外部客戶服務、製程穩定度與良率方面仍有疑慮,加上頻寬與效能可能不及CoWoS,整體競爭力仍待驗證。

整體來看,喬安表示,市場確實觀察到客戶有意願嘗試多元方案,但目前仍處於「剛開始起步、還在研發的階段」,短期內格局仍難明朗。

AI需求倍增壓力延燒 CoWoS吃緊、CoPoS離量產還有距離

即便如此,喬安認為,CoWoS產能依舊吃緊。她指出,雖然台積電持續擴產,但「需求一直在增加」,使供需缺口難以弭平。今年產能約10萬片,明年目標提升至14萬片,但仍存在落差。

需求快速擴張的關鍵在於AI晶片設計演進。喬安舉例,新一代AI晶片(如Rubin)因單顆晶片所需晶圓數大幅提升,即使出貨量相同,所需晶圓數可能達兩至三倍,帶動整體產能需求呈倍數成長,「產能就算增加兩三倍也不夠」。

在海外布局方面,目前先進封裝仍以台灣為核心。她指出,美國生產的晶片現階段仍需運回台灣封裝,短期將透過OSAT夥伴補足當地能力;長期則規劃自建產能,但尚未落地,因此仍以「台灣封裝或委外合作」為主。

此外,台積電CoPoS亦受市場關注。不過,喬安坦言,該技術尚未進入試產階段,預計最快要到2028年下半年至2029年才有機會量產,短期內仍難成為主流方案。

點擊閱讀下一則新聞

點擊閱讀下一則新聞