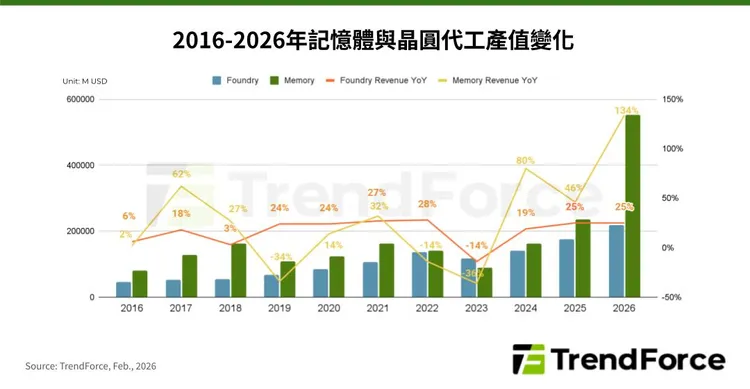

TrendForce回顧,上一次記憶體超級循環落在2017至2019年,主要由雲端資料中心建置需求驅動;相較之下,此波由AI推論應用帶動的循環,缺貨範圍更廣、需求韌性更強。隨著AI應用重心由模型訓練轉向大規模推論,伺服器對高容量、高頻寬DRAM的需求快速放大,單機記憶體搭載容量同步提升。

此外,NVIDIA在Vera Rubin平台強化高效能儲存架構,也進一步推升企業級SSD的重要性。為在效能與成本間取得平衡,業者加速導入大容量QLC SSD,以因應龐大資料存取需求。與前一輪循環不同的是,此次搶貨潮主要由CSP等雲端服務供應商主導,採購規模呈指數型成長,且對價格敏感度相對較低,使記憶體ASP漲幅明顯超越過往循環。

相較之下,晶圓代工雖同樣受惠於AI晶片訂單成長,但產值擴張速度相對平緩。TrendForce分析,關鍵在於產業結構與定價機制差異。成熟製程仍占整體晶圓代工產能約七至八成,先進製程僅約二至三成,加上高度寡占與合約制特性,使價格波動不若記憶體劇烈。

從產能擴張角度來看,記憶體產品標準化程度高、光罩層數較少,使資本支出轉化為實際產出的效率明顯優於晶圓代工。TrendForce指出,在AI需求未歇、短期供給缺口難以填補下,記憶體原廠仍握有高度定價主導權,預期記憶體產值增幅將持續領先晶圓代工產業。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

台股一週蒸發8.68兆元!大盤重挫近6% 僅這類股逆勢飆30%