一、黃仁勳點火 AI 超級循環

黃仁勳從年初SEC主題演講、GTC大會到5月COMPUTEX,以及多次來台拜訪台積電高層,用一連串具體行動,將NVIDIA與台灣供應鏈綁在同一條AI加速軌道。黃仁勳在GTC大會上,揭示下一代GPU架構Rubin與推論平台將全面放大規模,甚至加入量子運算與矽光子方向,立即為台積電先進製程、CoWoS封裝與整體供應鏈定下加速基調。

COMPUTEX期間,黃仁勳除了端出完整AI平台,更宣布NVIDIA台灣總部將設在北士科,象徵台灣不僅是生產基地,更是NVIDIA全球研發與合作夥伴整合的核心樞紐,也凸顯台灣在下一階段AI戰略中的不可替代性。

更關鍵的是,他全年多次赴台積電面談產能,要求提高擴產速度,並對台積電董事長魏哲家喊話「要更多晶片」。台積電必須同步拉高封裝與先進製程產能,輝達也持續與AI供應鏈溝通交期與備料計畫,確保產能不中斷。

從數據即可看出這波拉貨力道有多強。10月外銷訂單達693.7億美元,不僅連9紅,更創歷年同期新高。經濟部預估,新興科技需求強勁,全年外銷訂單有望首度突破7000億美元,也清楚反映AI浪潮對台灣電子半導體產業的強大推力。

財政部日前也公告今年11月台灣對美國出口244.2億美元,年增幅高達1.8倍,金額與年增都創單月新高,對美國出口比重更是來到38.1%,創新2009年9月以來紀錄,讓美國穩居台灣最大外銷市場。

二、AI 外溢效應讓千金股洗牌

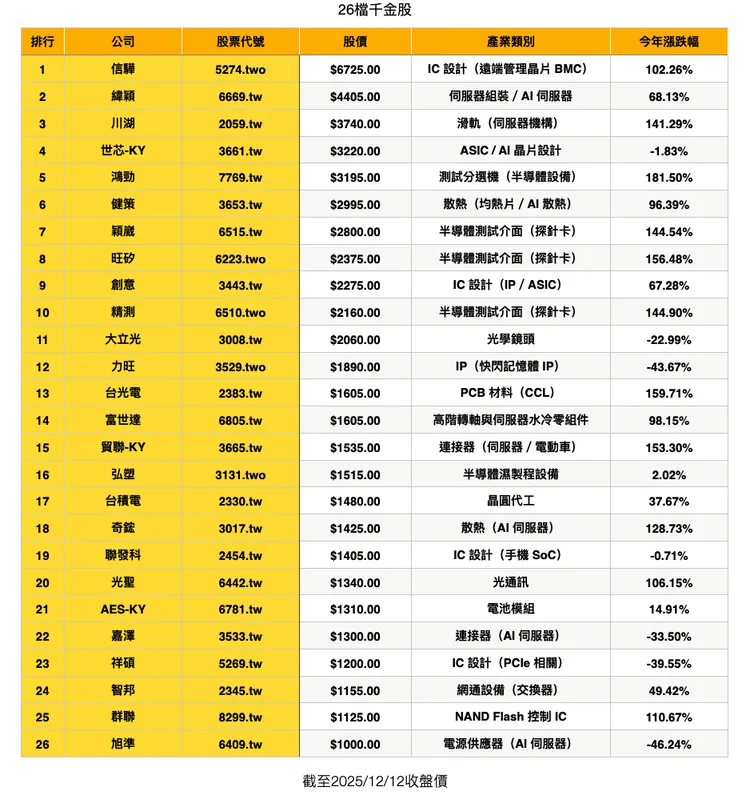

截至12月12日收盤,台股共有26檔千金股,今年高峰一度衝上28檔,寫下台股史上新頁。從產業結構可見,千金股版圖已由AI伺服器、散熱、PCB材料、測試介面與電源模組全面主導,AI需求外溢效應強烈,推動台廠進入前所未有的成長循環。

從漲跌幅來看,今年最強黑馬為11月剛轉上市的前興櫃股王鴻勁,股價狂飆181.50%,共有11檔漲幅突破100%。相對地,旭準、力旺跌幅逾4成,合計7檔報酬率為負。前股王大立光則面臨2000元保衛戰,排名已跌出前十,8年前創下的歷史股價高點紀錄也被信驊改寫。

今年股王仍由信驊坐穩寶座,BMC控制晶片成為AI資料中心標配,帶動股價年漲102.26%、至6,725元,更一度寫下7,315元歷史天價。股后緯穎受惠北美雲端拉貨、AI機架出貨大增,漲幅68%;川湖因AI伺服器滑軌滲透率大增,飆升141%、達3,740元,成為AI外溢最具代表性的個股。

散熱族群同步噴發,健策、奇鋐跨越千金,年漲96%、128%;材料端的台光電則因玻纖布與CCL缺貨而暴衝159%。半導體測試鏈亦全面上攻,穎崴、旺矽、精測漲幅在140~160%;奇鋐旗下富世達則因AI機櫃水冷需求強勁大漲98%;網通股王智邦則是大漲49%。

值得注意的是,雙鴻、印能科技、勤誠與台達電等雖未站穩千金,但皆曾突破千金門檻,且與AI伺服器與半導體供應鏈緊密相關,顯示AI帶動的估值重估已向更廣泛擴散。

三、台積電加碼千億美元美國投資啟動

2025年半導體產業最受關注的大事之一,是台積電啟動史上最大海外投資案。隨著川普再度當選、地緣政治風險升高,美系客戶強化在地製造需求,台積電董事長魏哲家今年3月在白宮宣布加碼投資美國1000億美元,使整體在美投資擴大至1650億美元,涵蓋六座晶圓廠、兩座先進封裝廠與一座研發中心,成為美國重建半導體供應鏈的核心工程。

亞利桑那園區將形成超大型 GIGAFAB 聚落。第一座晶圓廠已於2024年底以N4製程量產;第二座3奈米廠完工並加速投產;第三、第四座導入N2與A16製程,第五、第六座則規劃採用更先進節點。未來全面量產後,約三成的2奈米與後續製程將在美國生產,成為蘋果、輝達、AMD、高通、博通等主要客戶的重要供應基地。

魏哲家指出,該計畫獲美國聯邦與地方政府全力支持,加上AI與HPC需求強勁,先進製程導入時程必須提前。他也證實台積電將在亞利桑那新建先進封裝廠,並與當地OSAT合作,以建立完整在地製造與封裝能力,強化美國供應鏈韌性。

這項千億級投資不僅規模空前,也象徵全球半導體版圖進入新階段。多家機構預期,美國晶圓代工市占將逐步提升,供應鏈建設同步外溢,台灣業者也將加速赴美擴張。對美國而言,這是半導體復興的重要里程碑;對台灣科技業而言,則代表全球化布局的新起點。

四、2 奈米洩密案 × 國際人才戰升溫

台積電資深老將羅唯仁在退休後隨即加入英特爾,並傳出疑似帶走 2 奈米相關機密資料,引爆今年半導體產業最具指標性的高階人才、技術外洩風暴。此案不僅凸顯台積電與全球同業在先進製程上的激烈競爭,也讓外界重新關注高階研發人才去向的戰略意義,可能左右競爭對手能否快速突破製程瓶頸。

案件同時牽動台灣關鍵核心技術是否外流的高度警戒。目前智財分署已分「他」字案偵辦,釐清是否涉及侵害營業秘密或甚至觸及《國安法》。而在此案之前,台積電前工程師陳力銘涉嫌勾結學弟竊取 2 奈米機密,高檢署已依《國安法》等罪起訴 3 人。後續更指陳力銘任職的東京威力科創(Tokyo Electron Taiwan)亦涉違反《營業秘密法》、《國安法》等四罪,檢調於 12 月 2 日偵結並追加起訴,求處 1.2 億元罰金,成為首例「法人」觸犯《國安法》遭起訴的案例。

東京威力科創則發布聲明強調公司未涉組織性介入,對事件深感遺憾並向利害關係人致歉。然而其今年未再入選台積電優良供應商名單,亦引發市場聯想,顯示本案牽動程度遠超一般供應鏈事件。

從羅唯仁案到 2 奈米機密遭竊,接連事件迫使供應鏈全面檢討資料控管、保密制度與跨國合作流程。更重要的是,將「先進製程安全」從企業治理推升至國家科技戰略層級。

五、記憶體迎來漲價狂潮

2025年被視為記憶體產業十年一遇的「超級循環」。受 AI 浪潮帶動,HBM(高頻寬記憶體)出貨量爆炸性成長,供給長期落後需求,成為晶片運算效能的決定性硬體。由於 AI 伺服器建置持續加速,全球前三大供應商產能幾乎全年滿載,使 HBM 價格與獲利同步飆升,帶動整體記憶體市場進入罕見的全面多頭。

另一方面,資料中心正進入新一輪汰舊換新,DDR5 伺服器記憶體成為標配,容量規格大幅成長,使企業級 DRAM 需求急速攀升。AI PC、生成式 AI 應用普及,也推動消費端對 DDR5 與高效能 SSD 的升級需求。NAND Flash 在企業 SSD、AI PC、邊緣運算裝置等帶動下,同步擺脫低迷、重回成長軌道,結束過去兩年的深度庫存調整。

在這股超級循環中,台廠成為最大受惠者之一。群聯在企業 SSD 與控制晶片強勢出貨下營運大爆發;威剛、創見、十銓、宜鼎等模組廠因現貨價格大漲迎來獲利躍升;南亞科、華邦電則受惠 DRAM 報價連番調漲、營運虧轉盈。記憶體產業罕見地從上游晶圓廠、原廠、控制 IC 到模組廠「全線同漲、全線獲利」。

然而,記憶體全面漲價,也使 PC、筆電、手機等品牌廠的 BOM 成本顯著墊高,迫使終端產品調漲售價,拖累 2026 年全球出貨預測。儘管如此,在 AI、HPC、企業需求強力拉動下,記憶體產業仍被視為迎來十年一遇的黃金時期,至少未來兩年需求仍看不到盡頭。

六、AI 伺服器升級引爆缺貨潮 T-glass、CCL、PCB 全線大旺

AI 伺服器全面升級帶動高階板材需求暴衝,也引發原料缺貨潮。AI 伺服器、AI PC 與高速網通設備大量採用低熱膨脹係數(Low-CTE)T-glass,使高階玻纖布供不應求、價格大幅走高。欠料情況迅速傳導至 CCL(銅箔基板)端,推升台光電、聯茂、台燿等台廠毛利率全面改善,台光電更因此躍升千金股,成為最大亮點。

今年 AI 伺服器板材規格全面升級,高速訊號板、背板、介面板均需更低 Dk/Df 的高階 CCL,使材料需求遠超過傳統伺服器時代。外資調查指出,NVIDIA Rubin 採用 M6/8.5、M9 等高階 CCL,並搭配 HVLP-4 低粗糙度銅箔,凸顯材料升級已成不可逆趨勢。

下游 PCB 廠同步受惠。臻鼎表示,AI 伺服器、AI PC 與 IC 載板需求三線齊揚,使產能維持高檔;BT 載板利用率普遍達 90%–95%,ABF 大尺寸載板打樣量快速增加,全年營收可望創新高,並為 2026 年帶來更強成長動能。

今年上游材料端動作頻繁。日本 Nittobo 斥資 150 億日圓擴建 T-glass,預計 2026 年底量產後產能將提升三倍;Q-glass、Low-Dk2 等低介電材料成為台日廠商積極布局方向。同時,HVLP4 銅箔因高頻傳輸性能佳而需求暴增,但隨頻率提升、良率下降,供給長期偏緊。

TrendForce 指出,AI 伺服器推動 PCB 走入「高頻、高功耗、高密度」階段,高階材料將決定產品價值。TPCA 提醒,台灣身處全球 AI 伺服器供應鏈樞紐,需同步強化高階 PCB 與材料技術,才能在新一輪供應鏈重組中維持關鍵地位。

七、台達電成 AI 電力核心企業,大牛股翻身一度擠進千金行列

AI 浪潮也讓台股權值龍頭重新洗牌。台達電過去長年被視為「大牛股」,但在 AI 基礎建設推升全球電力需求暴增之下,角色瞬間翻轉,成為支撐 AI 資料中心運作的核心企業。股價強勢噴出,一度叩關千金,成為市場最具代表性的 AI 電力概念股。

隨著 AI 伺服器功耗急遽上升,資料中心電力架構正從傳統 AC(交流電)快速轉向更高效率的 HVDC(高壓直流電)系統,而台達電正好掌握這波關鍵轉折下的所有核心元件。受惠於 HVDC 滲透率提高、AI 伺服器機櫃功率全面上修,加上液冷散熱加速導入,台達電在伺服器電源市場穩居全球前段班,在資料中心電力架構的市佔更一路攀升。

這使得台達電 2025 年獲利與市值同步暴衝,不僅躋身千金俱樂部,甚至一度超車聯發科,成為最新的「權值三雄」。

台達電以深厚的電力電子基礎構築完整產品線,從伺服器電源、機櫃型電源供應器、散熱模組、PDU、電源管理 IC、整流器到變流器一應俱全,幾乎構成 AI 伺服器得以穩定運作的中樞。隨著超大規模資料中心(Hyperscale)全球瘋狂擴建,電力供應成為AI 基礎建設的命脈,其重要性與 AI 需求同步提升,成為台股 2025 年最具指標性的產業結構變革之一。

八、矽光子 × CPO 成下一波 AI 戰場

AI 運算量爆炸推升資料中心頻寬需求,使高速傳輸成為 2025 年 AI 產業最關鍵的新戰場。銅線互連在頻寬、能耗與散熱逼近極限,國際大廠加速導入矽光子與共同封裝光學(CPO)架構。輝達、博通等科技巨頭更大舉採用 CPO 與矽光子方案,使光模組、光引擎與雷射晶片需求倍增,成為 GPU 之後最具爆發力的技術躍升。

在這波技術轉換中,台灣供應鏈快速受惠。聯亞、波若威、穩懋等光通訊廠躍升為高速光元件供應重心;上游雷射、磊晶與 PD/EML 光收發元件也成為國際大廠積極拉攏的合作對象。封裝端方面,台積電提前布局 COUPE 與相關 CPO 封裝技術,站上全球光通訊與 AI 基建的核心位置。外資指出,台灣具備從磊晶、光元件到封裝整合的完整體系,是全球少數可支撐 CPO 大量量產的戰略地區。

此外,國發會更將矽光子列入「AI 新十大建設」,台灣正加速打造從材料、製程到封裝的完整光電供應鏈。分析師預期,矽光子可望於 2026–2027 年率先導入過渡性應用,並在 2028 年後步入大規模商用。隨著全球資料中心全面升級,CPO 與矽光子將重新定義 AI 運算效率,也將重塑全球供應鏈,而台灣正站在這波科技戰略轉折的核心位置。

九、AI 散熱全面爆發

TrendForce 指出,AWS、Microsoft、Google、Meta、Oracle 全面加速 AI 資料中心建置,第六大業者也快速跟進。隨 AI 訓練需求爆炸、GPU 擴建加速、自研 ASIC 軍備競賽升溫,預估 AI 伺服器滲透率將在 2029 年提升至 24%,成為未來雲端基建最主要成長動能。

散熱同時成為 AI 擴張的最大瓶頸。資料中心正從氣冷快速轉向液冷,其中 Direct-to-Chip(D2C)水冷最成熟,可直接導入既有機房、維護成本相對可控;浸沒式雖效率更高,但標準化不足、維運門檻高,短期難普及。Google 是最早全面採用液冷的 CSP,目前滲透率逾七成,AWS、Meta、Microsoft 也在 2024–2025 年大規模導入,使台灣散熱供應鏈迅速擴張。

TrendForce 指出,隨 NVIDIA B200、B300 晶片 TDP 突破 1,000W,AI 伺服器散熱需求結構性跳升。液冷滲透率將從 2023 年不到 10%,在 2028 年提高至 60% 以上。短中期以水冷板搭配 CDU、由 L2A 加速轉向 L2L 為主流;長期則朝 Microchannel、封裝級液冷等更精細化技術演進。

台股散熱族群同步大受惠。奇鋐、雙鴻在水冷板與高階散熱模組接單強勁,奇鋐穩居千金股、雙鴻亦積極力拚重返千金;建準、健策因伺服器風扇與液冷周邊零組件需求大增而股價大漲,一度躋身台股前五高價股。散熱已從配角躍升 AI 伺服器效能能否釋放的核心關鍵零組件。

十、2026 VR 系列伺服器啟動換機潮 再度帶旺台灣AI供應鏈

NVIDIA 下一代 Vera Rubin(VR)系列 AI 伺服器 將於 2026 年下半年量產,接棒 GB300 成為全球資料中心主流平台,象徵 AI 正式跨入「百兆 Token 時代」。Rubin GPU 與 Vera CPU 採全新架構,記憶體頻寬、互連效能與液冷需求全面提升,全球 CSP 勢必要啟動新一輪換機潮,使台灣供應鏈再度成為最大受惠者。

在整機代工(ODM/OEM)方面,廣達、緯創、緯穎、鴻海 已被視為 VR 系列最核心合作夥伴。NVIDIA 自 GB200 開始逐步將高階組裝與驗證交給台廠,而 VR 採用液冷與插槽式互連,使製造門檻更高,有利具備系統整合、散熱與電力設計能力的台系 ODM 取得更多訂單。

其中,緯穎積極擴大美國交付量能,緊貼 NVIDIA 北美資料中心需求;廣達加碼美國產線,搭配 QCT 與 NVIDIA 長期深度合作,可望承接更多 VR 高階專案;緯創強化北美製造,並深化 NVIDIA、AMD 兩大平台合作,把握 AI 機櫃商機;鴻海則在北美持續擴大產能,並與軟銀、OpenAI 合作星際之門計畫,在地製造能力成突出優勢。

隨著台廠全力布局美國、深化與 NVIDIA 的緊密協作,市場也關注尾牙季將近,黃仁勳是否會在農曆年前再度來台、「兆元宴」是否重演,成為科技圈焦點。

AI 伺服器朝高功耗、高頻寬、高密度邁進,使台灣從整機、散熱、電力、PCB 到 CCL 建構完整生態系。市場普遍認為,誰卡位 VR 供應鏈,誰就有機會成為 2026 年台股最大亮點,也讓 VR 系列成為明年最受關注的主線題材。

點擊閱讀下一則新聞

點擊閱讀下一則新聞