楊金龍指出,後續影響關鍵仍在戰事的期間、強度與地理範圍,目前央行尚未納入更嚴重的極端情境預測,但認為第二季將是更關鍵的觀察時間點。對於貨幣政策走向,他坦言,若戰事延長、衝擊擴大,「那當然就是往緊縮的方向去做」,但仍須視通膨預期是否逐步形成而定。央行現階段最關注的,是供給面衝擊是否進一步演變為第二輪通膨預期,一旦預期升高,央行就必須更謹慎應對。

在房市政策上,針對此次第2戶房貸成數由5成放寬至6成,楊金龍強調,這只是「微調」,主要是回應部分民眾的實際居住需求,並非代表全面鬆綁信用管制。他解釋,有些民眾第一戶可能登記在家人名下,導致第二戶貸款受限,「好像對他來講不大好」,因此做出適度調整,但仍須兼顧整體市場穩定。

對於是否進一步大幅放寬房市信用管制,楊金龍直言「現在timing不是很好」,因為若過快鬆綁,恐再度推升民眾對房價上漲的預期,讓既有管制成效「功虧一簣」。因此,央行若未來要調整,也會是逐步進行,並持續透過每月監測與專案精檢,掌握房市與授信變化。

外界質疑央行是否打房過頭,楊金龍則回應,政策核心始終是追求「soft landing」(軟著陸),而不是「hard landing」(硬著陸)。他表示,目前房貸集中度已從高點逐步下降,「這個是有成效了」,但現在仍只是軟著陸的開頭而已。若政策持續過度緊縮,市場可能加速下修,甚至轉為硬著陸,屆時反而更難回穩,因此此次微調是在既有管制架構下,適度滿足部分需求,對市場影響不會太大。

他也坦言,近期待售新屋增加,同樣是央行考量因素之一。由於市場供給持續累積,部分建商又因成本高、不願直接降價,導致市場調整速度偏慢,因此央行也希望透過政策引導,讓市場逐步讓利,朝房價緩步修正方向發展。

在銀行不動產貸款控管方面,楊金龍表示,央行已對34家銀行發函,要求強化自主管理,「我親自寫信給他們,希望他們配合」。目前銀行改採每月回報制度,央行可藉此掌握放款趨勢,必要時也會請銀行來進一步了解情況,但他強調,這並非外界所稱的「喝咖啡」,而是從總體監理搭配個體風險控管,維持金融穩定。

匯市部分,楊金龍指出,中東戰事後外資明顯撤出,從3月以來流出資金「蠻龐大,而且非常集中」,帶動新台幣出現貶值壓力。不過央行已進場調節,不希望匯率波動過大,因此台幣相較其他亞洲貨幣仍維持相對穩定。他也提醒,若貶值幅度過大,不利物價控制,央行將持續動態調整匯市。

至於匯率貶值對通膨的影響,楊金龍指出,根據央行試算,新台幣若全年貶值約2%,對CPI影響約0.05至0.10個百分點,影響仍屬有限;即便貶值幅度擴大,整體也還在可控範圍內,但央行仍會積極調節,避免匯率持續單邊走貶。

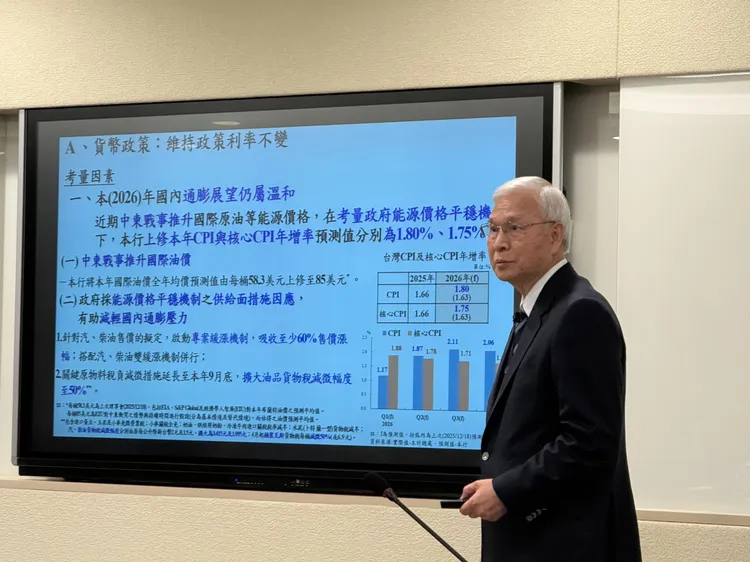

針對油價上漲帶來的通膨壓力,楊金龍表示,這屬於供給面衝擊,應優先透過供給面措施處理,「行政院現在做的是對的」;若單靠升息等需求面工具壓抑供給型通膨,效果並不好。不過央行仍須密切關注通膨預期是否形成,必要時將採取對應措施。

針對主權基金議題,楊金龍表示,央行已參與相關會議,但目前立場「到目前為止還是一致」;至於新青安政策,他則說,仍由行政院統籌規劃,不方便單就央行版本對外說明。

點擊閱讀下一則新聞

點擊閱讀下一則新聞