中經院今公布2026年4月製造業採購經理人指數(PMI)及非製造業採購經理人指數(NMI)指數,PMI以50%作為景氣榮枯線,當指數高於50%,代表景氣擴張,反之低於50%時,則代表景氣緊縮。

連賢明分析,4月PMI回升的原因主要有3大項,包括受到美伊戰事影響,廠商提前拉貨;台灣首季出口表現亮眼,3月出口值達800億美元,尤其電子業強勁;電子業則帶動其他產業同步成長。

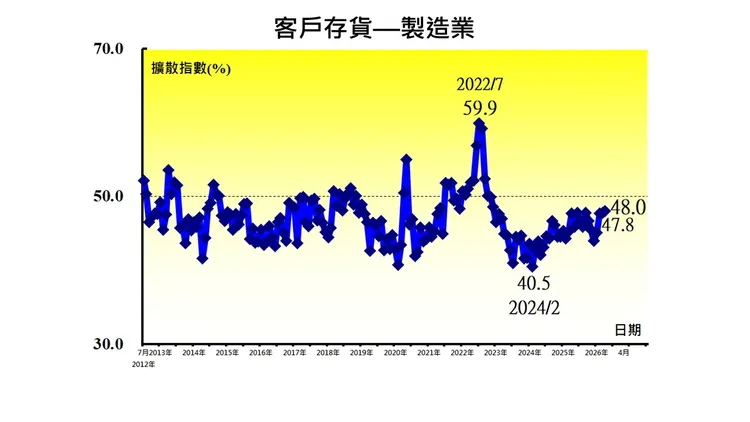

由於國際油價帶動燃料、電力、海運、陸運等成本上揚,使國際鋼鐵、塑膠及紙漿等報價攀升,有鑑於過去2年原物料市場低迷,下游通路庫存相對低,面對漲價和交期不確定性攀升,部分客戶出現提早下單以及拉高庫存水位狀況,中經院調查,4 月 PMI 五項組成指標中,新增訂單、人力僱用持續擴張,生產轉為擴張,供應商交貨時間上升,存貨持續擴張。

中經院調查,六大產業PMI全數擴張,各產業依擴張速度排序,分別為電子暨光學產業 (67.5%)、化學暨生技醫療產業 (61.0%)、基礎原物料產業 (57.9%)、交通工具產業 (57.5%)、電力暨機械設備產業 (57.3%) 和食品暨紡織產業 (55.8%)。

中經院表示,未來6個月展望指數則已連續5個月擴張,指數回升2.9 個百分點至63.9%;高附加價值的電子暨光學產業與電力暨機械設備產業,相對不受油價與塑化價格波動影響,訂單透明度與展望相對佳,產業持續挑選客戶與轉嫁成本,但部分傳統產業因地緣政治風險,持續面臨成本上升與缺料壓力,憂心後續通膨影響終端需求;6大產業中,化學暨生技醫療產業、食品暨紡織產業與交通工具產業的未來展望呈現緊縮。

中研院經濟所研究員簡錦漢分析,當前全球經濟成長動能很大程度來自AI相關投資,但這並非普遍性動能,而是高度集中於單一產業,應警惕產業過於集中帶來的風險。他提醒荷莫茲海峽處於關閉狀態,東南亞及歐洲仍承受能源價格壓力,須留意後續中東局勢影響。

中經院副研究員陳馨蕙則指出,3月塑化供應中斷停止報價,使製造業廠商紛紛提前拉貨,加上2025年11月起AI雙引擎拉貨動能,半導體供應鏈與電子零組件面臨缺貨與漲價,4月市場再傳出國際記憶體大廠將罷工,製造業供應商交貨時間指數續揚4.3個百分點至70.6%,為2021年7月以來最快上升速度。

非製造業採購經理人指數(NMI)部分,中經院表示,4月股市大漲,高階製造客戶服務需求暢旺,再加上母親節檔期與部分產業進入旺季,未經季節調整的NMI指數續揚4.0個百分點至58.3%,未來6個月展望持續擴張,指數回升4.3個百分點至56.7%。

點擊閱讀下一則新聞

點擊閱讀下一則新聞