金價狂漲不是巧合 資產轉向+實體買氣一起撐盤

回顧這波黃金大牛市的起點,與過去因戰爭或突發事件引發的短期避險潮不同,真正推力來自全球資產配置結構的深層轉向。從數據來看,2025年各類資產表現,標普500指數全年上漲約16%,雖創三年收紅,但其漲勢已明顯被金市蓋過。黃金在2025年成為全球表現最突出的資產之一,年漲幅高達6成以上,輕鬆超越標普500指數與科技股,創下1979年以來最強年度表現。

金價在今年初更是維持強勢,從每盎司約4300美元價位,一路漲至1月底5595美元、逼近5600美元歷史天價,創下驚人的近3成漲幅,但再創高後短短3日崩跌約18%、至4558美元,再短時間反彈至5000美元關卡左右,顯見就算面臨高點,仍有不少買盤逢低進場。

中華民國銀樓公會副理事長石文信則是從第一線銷售狀況觀察,這波行情確實帶動實體需求,其中,白銀成長幅度明顯高於黃金,白銀買氣約年增三成,黃金則約增加一成多,顯示價格上漲已同步反映在投資與部分消費需求上。他表示,近期正值農曆年前的傳統旺季,本來就是金飾銷售高峰,即便金銀價格短線震盪,整體買氣仍維持正常節奏,未出現明顯觀望或急凍現象。

石文信分析,從需求結構來看,實體市場仍以黃金為主流配置,白銀因屬性不同,消費族群相對有限。白銀主要受工業需求推動,一般消費者參與程度不高,投資形式多以白銀塊為主,普及度不如黃金;相較之下,黃金兼具投資與配戴屬性,仍是多數民眾配置貴金屬的首選。在族群結構上,他也指出,購買黃金飾品的消費者中,年輕族群占比約六成,高於中老年族群,顯示投資黃金已不再只是中老年人的專利。

黃金為何能一路創高?貨幣貶值、央行翻多成關鍵推手

貝萊德(BlackRock)全球主題式與產業投資主管韓艾飛(Evy Hambro)指出,黃金長期走升的關鍵不在於「漲多少」,而在於「為什麼漲」。核心原因在於貨幣貶值,各國政府為支撐龐大財政支出不斷擴張債務,使法定貨幣購買力持續被稀釋。他舉例,16年前一支初代iPhone售價約600美元,如今新款機種約1500美元,若以紙幣計價大幅上升;但若以黃金計價,現在購買一支iPhone所需的黃金量,反而比16年前減少約一半,突顯黃金的保值特性。

央行行為的轉變,也驗證這場結構性調整。韓艾飛指出,全球央行在1980至2000年代初期長期為黃金淨賣方,自2009年後態度逆轉,轉為淨買方,年均購買量由過去約350至400噸,在2022年後升至每年超過1000噸,黃金在官方儲備中的占比亦回升至兩成以上。隨著美國財政赤字持續擴張,部分資金為追求更高資產保值,自債券市場轉向黃金,使金價在高實質利率環境下仍能創高。

中國布局黃金+債市波動 黃金避險角色翻轉

另一方面,債券市場的不確定性,也成為資金轉向貴金屬的重要背景。野村投信固定收益部主管謝芝朕指出,2026年全球債市將同時受到AI資本支出擴張、聯準會利率政策方向,以及中國推動「黃金絲路」戰略影響,突顯固定收益資產在高波動環境下面臨再定價壓力。他認為,美國經濟呈現K型結構、財政壓力升高,仍具降息空間;同時中國透過增持黃金、建立交易樞紐,降低對美元體系依賴,也成為支撐貴金屬需求的長期因素。

在供給面與地緣金融層面,中國近十多年已成為全球主要黃金生產國之一,並限制黃金出口,同時持續自海外進口黃金,顯示其正建立具戰略意涵的黃金儲備體系,以降低對美元及美元計價資產的依賴,這類長期供需結構變化,也成為支撐金價的重要背景。

然而,隨著黃金逐漸具備風險資產屬性,其價格連動性亦隨之提高。近期金價急跌顯示,當美股回檔、美元轉強時,黃金反而可能成為投資人補足保證金時優先變現的標的。「避險之王風險化」意味著,黃金已不再只是防守工具,而會隨整體金融市場流動性起伏劇烈震盪,投資人必須重新調整對黃金的心理預期與風險認知。

白銀狂飆引爆亂象!央行急出手 工業剛需升溫、東方投機買盤湧入

緊跟在黃金之後,白銀從2025年下半至2026年初的瘋狂表現。不同於黃金純粹的貨幣色彩,白銀漲勢混雜了強大的工業剛需。隨著能源轉型進入關鍵期,太陽能板、電動車零組件對銀的需求暴增,加上白銀多為採礦副產品,供給調整速度相對緩慢,導致白銀陷入庫存短缺。

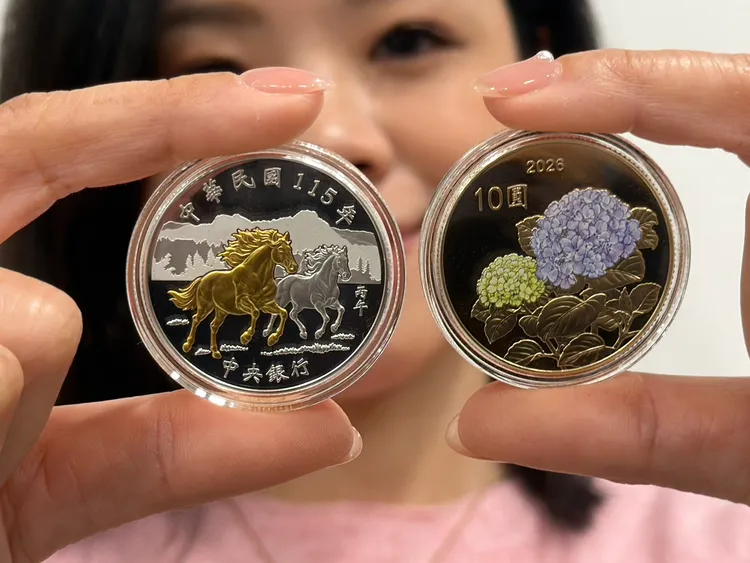

這波白銀狂飆熱潮,驚動央行罕見出手維持秩序。中央銀行今年1月委由臺灣銀行公開發售第三輪生肖紀念套幣系列第十套「丙午馬年生肖紀念套幣」,每套售價新臺幣2450元,名目價格創歷來新高。央行說明,主因在於近年國際銀價與貴金屬行情大幅上揚,帶動製作成本全面攀升。

然而,集郵業界評析,若依央行過往以「銀價三倍」作為定價基準推算,合理售價區間恐落在4000元以上,甚至上看5000元,顯示此次定價已屬「接近成本」的平價策略。成龍集郵社老闆許耀方直言,這是央行歷來「最仁慈的一次」,幾乎是「銀價多少就賣多少」。這也使得今年1月29日臨櫃販售的4萬套丙午馬年生肖套幣,短短2小時內全數售罄。

也正因套利空間浮現,央行首度出手干預市場秩序。央行官員坦言,因白銀價格去年下半年起急漲,過往未售完的6款生肖套幣出現銀料價值高於售價的情況,為防止套利,緊急通知中華郵政全面下架回收,回收數量達數萬套,送回中央印製廠作為未來鑄幣原料。

數據顯示,國際白銀價格自去年中約30美元,一路飆升至今年初一度突破百美元,一年多來漲幅達2至4倍,這也是央行首次因白銀行情失序,被迫調整既有發行與銷售機制。

這波漲勢背後更有著強大的「東方購買力」。中國與印度的實體買盤不僅推升金價,在白銀市場更形成不容忽視的「囤積潮」。然而,台銀警告白銀波動性遠高於黃金,屬於「小池塘大風浪」。近兩週崩跌主因美元強彈與亞洲投資人節前獲利了結,導致高槓桿交易多殺多踩踏,再次印證貴金屬市場「暴漲必有暴跌」的鐵律。對於一般人而言,白銀投機性已高於避險性。

四大參與策略一次看 從實體金銀、ETF到採礦商的槓桿風險

面對波動巨大的貴金屬市場,投資管道已不再侷限於銀樓的傳統買賣。目前市場主流的四大參與手法,各自適合不同風險屬性的投資人。首先是「實體金銀」,適合長期窖藏、不信任數位系統的族群,雖然有工錢與價差成本,但「握在手裡」的真實感無可取代。

其次是「黃金存摺」,這是國內小資族最愛的管道,優勢在於門檻低且交易便利。

再者是「貴金屬 ETF」,如國內的以期元大S&P黃金(00635U)與期元大道瓊白銀(00738U)為例,2025年雙雙繳出掛牌以來最佳成績,淨值、成交量與投資人數全面攀升。統計顯示,00635U與00738U在2025年淨值分別上漲54.4%與125.8%,日均成交金額較前一年大增逾5倍,全年淨申購金額均突破60億元,基金規模改寫新高,顯示資金正快速透過ETF進出貴金屬市場。ETF流動性高、操作彈性大,成為法人與大戶進行波段布局的重要工具。

海外掛牌的 GLD、SLV,更是大型法人機構的主戰場。ETF 的優點在於流動性極佳,適合進行波段操作,是法人與大戶調度資金的首選工具。不過,高報酬也伴隨高波動。尤其白銀即使在多頭行情中,仍多次出現單週逾一成的急跌走勢,加上貴金屬ETF多以期貨合約操作,報酬率可能與現貨價格出現差異,投資人雖無須自行追加保證金,仍需嚴守進出場紀律,避免追高受傷。

風險層級再往上,則是這波行情中最具爆發力、同時也最具槓桿特性的標的:採礦商股票與礦業基金。貝萊德(BlackRock)全球主題式與產業投資主管韓艾飛指出,採礦商對金價具備明顯的「營運槓桿效應」。以數據觀察,2020年金價約每盎司2000美元時,採礦成本約1000美元,單位利潤約1000美元;至2025年第二季,單位利潤已攀升至約1600美元,預期2026年有機會進一步逼近2000美元,五年內獲利增幅超過六成。

然而,採礦商的風險也不僅來自金價波動,還須同時承擔能源成本、人工薪資上升,以及礦區所在國的地緣政治與政策變數。貝萊德提醒,投資此類標的,關鍵不在於追逐金價,而在於篩選資產負債表健全、即使在低金價環境下仍能維持正向現金流的龍頭企業。這類投資,與其說是在押注金價,不如說是以槓桿形式,在參與一場全球實體資源的長期競逐。

投資有賺有賠!「風險王」無現金流是硬傷 能否承受波動成關鍵考驗

整體而言,金銀等貴金屬已褪去過往「避險資產」的形象,轉為高報酬、高波動並存的市場。投資人必須認清一個核心特性:貴金屬本身不具備現金流,既沒有股利,也沒有債息,所有回報完全取決於價格波動。當黃金從「避險王」華麗轉身為「風險王」,其波動幅度已不亞於高槓桿標的,價格劇烈震盪預料成為常態。

因此,法人建議,配置貴金屬應遵守「分批布局、嚴控部位」原則,將其視為資產配置中的調節工具,而非核心資產,富達全球動能多元基金經理人張宇翔就建議,在投資組合當中可提升風險調整後報酬,以5~10%為合理配置。

展望後市,瑞銀指出,支撐黃金進行戰略性配置的基本面仍然存在,但短線漲幅過快下,修正風險已明顯升高。瑞銀財富管理投資總監辦公室大中華區投資總監暨亞太區宏觀經濟主管胡一帆表示,在美國中期選舉前,市場情緒與資金動能仍相對活躍,金價仍有上行空間,可能挑戰每盎司最高6200美元價位;但隨著選舉落幕與市場重新定價,年底前不排除進入整理階段,最低可能回落至約5800美元水準。

瑞銀全球研究部也提醒,黃金市場規模相較股票與債券仍偏小,資金快速進出容易放大價格波動,加上近期金銀比下滑,顯示投機交易升溫,市場震盪幅度可能進一步擴大。整體策略仍偏向順勢操作,但對於尚未建立部位的投資人而言,短期追高的風險已高於潛在報酬,態度宜趨保守。

在黃金逐漸成為「高波動、無現金流」資產的環境下,是否能承受價格劇烈起伏、是否具備足夠耐心與風險意識,將是投資人決定是否參與這波行情前,必須先回答的關鍵問題。

點擊閱讀下一則新聞

點擊閱讀下一則新聞