蔡卓卲回顧,今年各企業紛紛成立 AI 小組、自建類 ChatGPT 系統,雖然部分應用仍在驗證階段,但 AI 已深刻重塑企業流程,也開始全面強化既有產品,包括智慧家電、AI 廚房、商用設備等,AI 不再創造新產品,而是讓所有產品變得更好。

他也指出,Google Gemini、DeepSeek 等模型快速迭代,AI Agent 概念擴散,然而 AI 已成為美中科技戰與出口管制的新焦點,各國更以主權 AI、能源與在地化建設為政策主軸,並延伸至 AI PC、AI 手機、機器人與 Physical AI 等領域。

蔡卓卲將「主權 AI」拆分為資料、模型與硬體三層,強調多數國家並非追求全面自給,而是力求掌握資料庫、模型與平台營運權,再要求關鍵資料中心在地化。美國以晶片法案打造完整堆疊、中國推動國產替代、UAE 以 G42 與國際大廠合作、法國採外供本營模式,反映「掌握 AI 上層控制權」已成全球競賽核心。

談及「雲到端」架構,他指出企業 AI 需求快速擴張,「不可能所有 AI 都由雲端巨頭提供。」供應鏈正向 Hybrid Cloud 與 AI 代理人轉移,但端側算力仍受限,使雲與端在成本、延遲、安全性之間持續拉鋸。

裝置端市場則分成成熟產品(手機、PC、車用)推動硬體升級,新興產品(智慧眼鏡、AIoT、機器人)面臨消費接受度挑戰,以及需要完整總體解決方案的工業與商用市場。他認為,即使人形機器人在 AI 加速下進展明顯,但受限於成本、傳感器與安全要求,短期仍不會快速普及。

在半導體領域,他預估 2025 年全球市場規模將達 7,440 億美元、年增 17.9%,2026 年更將上看 8,800 億美元、成長18.3%。AI 帶動 ASIC 需求加速,各大雲端業者持續提高自研晶片比重,未來 GPU 與 ASIC 的架構將更為均衡,並同步推升先進製程、先進封裝、記憶體與 CPO 生態需求。

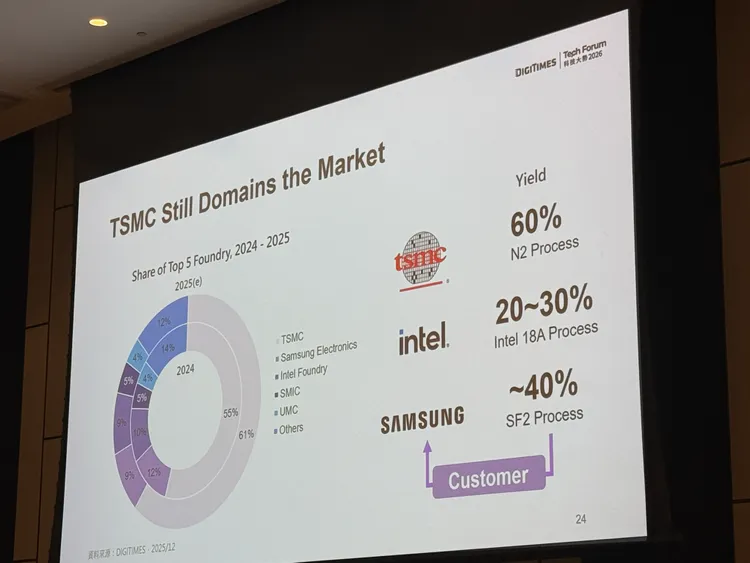

他指出,先進製程競爭關鍵已不再僅是技術,而是良率帶來客戶、客戶帶來營收、營收支撐投資的向上循環。台積電 2 奈米良率約 60%,明顯領先三星 SF2 約 40% 以及英特爾 18A 的 20~30%,再加上訂單集中效應,有望擴大領先。晶圓代工市場方面,他估 2025 年規模將達 1,994 億美元,2026 年達 2,331 億美元,台積電市占率可望升至 61%。

在封裝方面,CoWoS 與 SOIC 需求強勁,台積電在最高階應用具優勢,但 Amkor、日月光、力成等亦快速承接 GPU、CPU 的次高階訂單,市場加速分層。記憶體部分,2025 年 HBM3E 仍為主力,2026 年 HBM4 將大量放量,價格階梯明顯上升;SK 海力士領先、三星加速追趕,Flash-HBM 等新形式受到關注。

談到 CPO,蔡卓卲強調,真正競爭點不是速度,而是能耗。在 AI 時代,電力就是成本,多少電力能換來多少 Token 與服務量,決定 CSP 的利潤,因此 CPO、NVLink、UA Link 拚的是完整生態系,而非晶片單點效能。

展望 2026 年,蔡卓卲認為, CSP 資本支出仍將成長,AI 伺服器、HBM、先進製程、在地化需求將持續擴張,市場也將從狂追最高階 AI,逐步轉向符合實際需求的推論與中階 AI 方案,供應鏈將迎來新一輪重整。

點擊閱讀下一則新聞

點擊閱讀下一則新聞