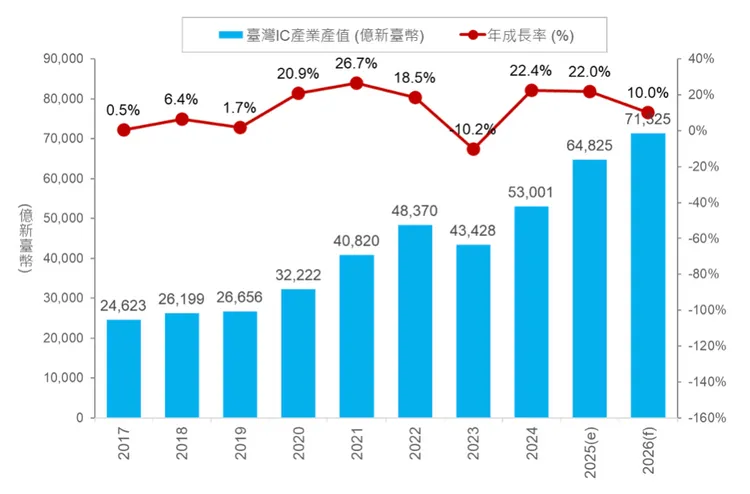

工研院產科國際所王宣智經理以「2026年半導體產業趨勢與展望」為題表示,AI應用加速滲透,加上換機需求帶動,台灣半導體產業迎來強勁成長。隨著AI資料中心、邊緣運算與供應鏈積極備貨需求,預估2025年產值將達新台幣6.5兆元,年增22%,並在2026年正式突破7兆元大關,達7.1兆元、年增10%。IC製造業受惠於3奈米產能持續滿載、2奈米開始貢獻,成為驅動核心。先進封裝技術的擴展則大幅提升高效能運算(HPC)晶片效能,使台灣在全球供應鏈的重要性持續提升。

先進封裝需求爆量 CoWoS延伸至CPO成下一波關鍵

在先進封裝趨勢方面,工研院產科國際所分析師陳靖函指出,摩爾定律迫近物理極限,封裝已成為延續晶片效能關鍵。異質整合、2.5D/3D IC堆疊與高頻寬記憶體(HBM)快速普及,尤其AI晶片高度仰賴HBM與邏輯晶片緊密整合,使CoWoS等先進封裝需求處於高檔。

台灣成熟製程與封裝代工能量完整,成為國際晶片大廠不可或缺的合作夥伴。陳靖函表示,先進封裝未來將進一步延伸至CPO(共同封裝光學),為AI伺服器提供更快、更低延遲的高速傳輸解方,有望成為下一波驅動產業的技術亮點。

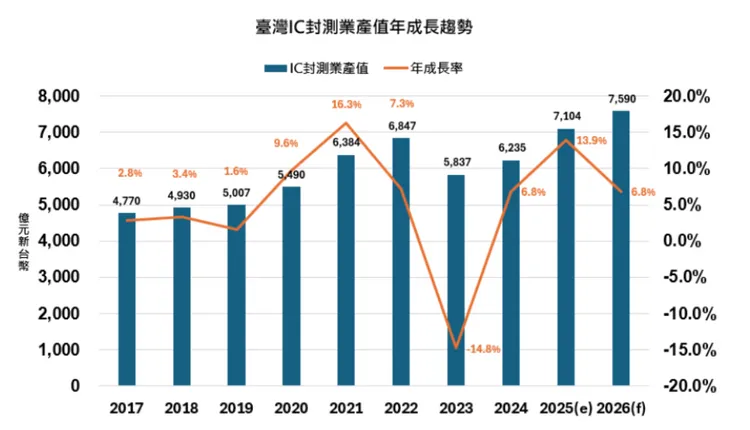

在產值方面,2025年台灣IC封測業產值可望達新台幣7,104億元,年增率達13.9%。陳靖函指出,委外封測業者正積極發展自有異質整合技術,強化與晶圓代工業者的垂直協作,以承接AI與HPC高階封裝訂單,鞏固台灣在價值鏈中的不可取代性。

Å世代製程競逐開跑 台灣維持先進製程領跑者地位

至於IC製造領域,工研院產科國際所分析師劉美君指出,AI應用推動下將驅使先進製程需求持續強勁,2~7奈米將成為未來生產重點。2026年後,製程競賽重心邁入Å世代,導入GAAFET、CFET、背面供電等技術,以確保下世代AI晶片效能。她強調,記憶體則同樣迎來AI驅動的技術進展,3D架構與HBM成為核心,全球業者分別聚焦資料中心與邊緣AI應用。

劉美君指出,台灣IC製造業產值預估2025年將達4.3兆元新台幣,年增率達26.9%。展望2026年,在AI議題持續發酵帶動下,台灣將憑藉先進製程競爭力與彈性服務能力,在全球市場持續大放異彩,產值有望突破4.8兆元。

AI PC與手機等邊緣應用崛起 IC設計續寫歷史新高

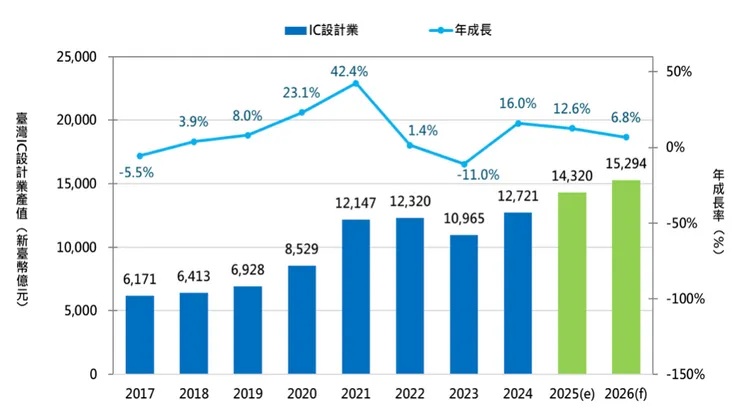

在IC設計方面,工研院產科國際所分析師鍾淑婷指出,雖上半年呈現先揚後抑走勢,但第四季起在邊緣AI、網通晶片回溫及旗艦手機晶片銷售優於預期帶動下,全年仍有亮眼表現。鍾淑婷表示,AI ASIC設計服務、PC運算晶片與國際大廠合作落地後效益逐步顯現,加上車用、工控與物聯網需求穩健,2025年產值可望突破1.4兆元新台幣,年增12.6%再創新高,2026年將再提升至1.5兆元。

鍾淑婷指出,未來AI應用將從雲端擴展至邊緣,AI PC與AI手機滲透率提升推升處理與記憶體晶片需求。此外,AI伺服器仍是推動產業核心引擎,台灣廠商應掌握高價值週邊晶片商機。同時,除持續深耕核心晶片外,也能針對醫療影像、工業自動化、車載系統等利基市場提升附加價值、避開與國際大廠正面競爭。

深化先進封裝、推進2奈米 海外布局成降低風險關鍵

工研院強調,面對AI浪潮,台灣半導體業應善用全球供應鏈樞紐的核心優勢,持續深化先進封裝應用,投入CPO等新興技術研發。在製程技術方面,晶圓代工需持續推進2奈米與Å世代技術並加強研發投資;IC設計則應積極推動硬體與軟體整合,攜手雲端與應用服務商,共建完整AI生態系。

此外,工研院提醒,在全球供應鏈重組趨勢下,海外產能布局勢在必行,不僅有助降低地緣風險,也更貼近市場需求、提升反應速度與供應穩定度。

工研院指出,AI將持續推升電子產品升級、半導體技術演進與市場擴張之勢不變。台灣憑藉在IC設計、製造與封測的完整鏈結與創新能力,正站在全球AI競賽最前線。展望2025至2026年,台灣半導體產業有望再攀高峰,持續強化在全球的關鍵地位。

點擊閱讀下一則新聞

點擊閱讀下一則新聞