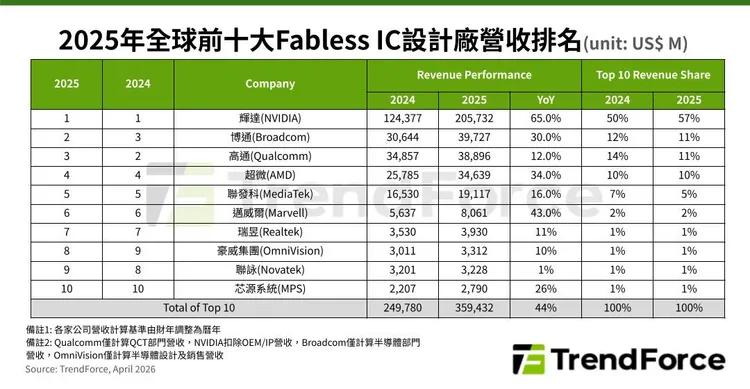

其中,輝達(NVIDIA)受惠AI晶片與算力生態系優勢,營收持續創高。2025年第四季資料中心業務占比高達90%,全年營收達2,057億美元、年增65%,穩居全球第一,並將在前十大業者中的營收占比推升至57%。

TrendForce指出,博通(Broadcom)因深度受惠AI需求,排名升至第二名,超越以手機晶片為主的高通(Qualcomm)。博通2025年營收達397億美元、年增30%,主要動能來自客製化AI晶片與網通產品,顯示AI半導體價值正由GPU延伸至整體網路架構,包括乙太網路設備與NIC等關鍵元件。

值得注意的是,NVIDIA近期宣布投資Marvell 20億美元,雙方將合作發展客製化XPU、支援NVLink Fusion的互連架構,以及光學互連與矽光子技術。此舉意味AI競爭已從單純算力比拼,進一步擴展至「互連標準」與「平台整合能力」,也讓網通基礎設施從配角躍升為影響AI叢集效率的關鍵。

相較之下,手機晶片市場則進入成長趨緩階段。雖然2025年第四季旗艦SoC出貨帶動高通營收創高,但整體仍受制於終端需求與成本壓力,全年營收約389億美元、年增12%,成長動能明顯落後AI市場,排名下滑至第三名。

AMD 2025年資料中心業務年增逾30%,推升全年營收達346億美元、年增34%,穩居第四名,顯示AI伺服器市場逐步形成輝達之外的第二供應來源,開放生態系需求同步升溫。

聯發科受惠旗艦手機晶片天璣9500放量出貨,全年營收達191億美元、年增16%,創歷史新高,排名第五。Marvell則在AI資料中心連接、客製化晶片與互連技術需求帶動下,營收年增43%、突破80億美元,成長幅度僅次於輝達,躍居第六名。

其他業者方面,瑞昱受客戶提前拉貨支撐,全年營收達39億美元排名第七;豪威受惠中國車用CIS與影像應用需求,全年營收33.1億美元,排名升至第八。聯詠則因消費性電子需求疲弱,全年營收小幅年增1%至32.3億美元,排名滑落至第九。

電源管理晶片廠MPS則受惠AI與資料中心需求,全年營收年增26%至27.9億美元,排名第十。整體來看,AI與伺服器相關應用已成為IC設計產業主要成長動能,並帶動市場版圖持續重組。

點擊閱讀下一則新聞

點擊閱讀下一則新聞