Counterpoint《Memory Price Tracker》指出,本波漲勢主要由伺服器DRAM價格強勁上揚帶動,原本價格平穩的NAND也同步上漲。以64GB RDIMM為例,固定合約價已從2025年第四季約450美元飆升至2026年第一季超過900美元,市場預期第二季甚至可能突破1,000美元,顯示AI與雲端資料中心需求持續推升高容量記憶體報價。

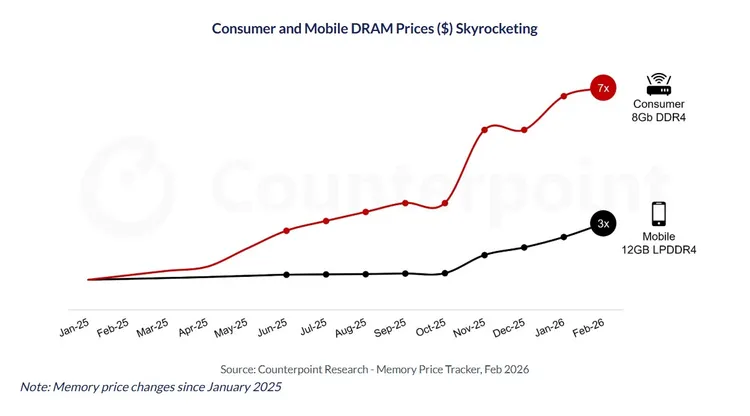

除了伺服器市場外,消費端影響亦快速擴散。Counterpoint指出,過去一年PC、入門級智慧型手機到路由器與機上盒所使用的記憶體價格,漲幅已超過600%。其中寬頻設備受衝擊尤為明顯,採用消費型記憶體的產品價格近九個月已接近7倍成長,遠高於智慧型手機約3倍的漲幅。

進一步觀察成本結構變化,根據Counterpoint資料,低至中階路由器中記憶體占BOM成本比重已從約3%飆升至超過20%,顯示記憶體已從次要成本項目轉為關鍵成本來源,對OEM廠商壓力明顯上升,尤其議價能力較弱的品牌影響更大。

Counterpoint資深分析師Jeongku Choi指出,隨著零組件成本攀升,OEM正調整採購與產品策略,包括降低部分裝置DRAM容量、改用QLC SSD取代TLC SSD,以維持產品毛利。同時LPDDR4供應持續吃緊,需求逐步轉向LPDDR5,加速記憶體世代轉換。

記憶體廠商獲利能力同步改善。三星電子2025年第四季以約259億美元記憶體營收重返全球第一,SK hynix營業利益率則達58%創新高。Counterpoint指出,高附加價值產品如HBM與伺服器DRAM銷售強勁,加上傳統DRAM價格回升,是推動獲利改善關鍵。

分析指出,2023年記憶體產業因庫存過高與價格低迷陷入谷底,但隨HBM3E出貨放量與AI需求爆發,產業自2024年起逐步回溫。展望2026年,隨HBM4開始量產,並帶動傳統DRAM獲利提升,記憶體產業營運環境可望持續改善。

不過,漲價效應也開始外溢。Counterpoint研究總監Tom Kang指出,PC與消費電子品牌可能面臨成本轉嫁壓力,尤其議價能力較弱的產品線影響更為顯著。同時,電信商在推動光纖、FWA與AI CPE設備時,亦須重新評估採購與定價策略。

根據DIGITIMES調查,2025年第4季全球筆電出貨因記憶體價格上漲帶動品牌廠提前備貨,推升整體出貨表現,2026年第1季出貨就面臨回檔壓力,市場恐呈現明顯季減。台系代工廠方面,受美系客戶出貨偏弱影響,前五大廠出貨估季減近16%,市占率亦可能跌破7成。

此外,市場消息還傳出,蘋果接受日本記憶體大廠鎧俠的要求,將以2倍價格採購期生產的NAND,這還是第一季報價,之後每季將視情況而定,甚至有消息傳出正在詢問中國記憶體廠商的合作的可能性,以反制三大原廠以及其他供應商的行動,但未有進一步消息證實。

整體而言,AI資料中心需求正重塑記憶體產業供需結構,從HBM、伺服器DRAM延伸至消費型記憶體全面上行。在供應仍偏緊、價格維持高檔的情況下,記憶體景氣上行循環可望延續,並持續牽動全球電子產業成本與產品策略調整。

點擊閱讀下一則新聞

點擊閱讀下一則新聞