TrendForce指出,2024至2025年server市場以大型語言模型訓練為主,仰賴GPU與HBM的AI server進行平行運算;自2025年下半年起,AI agents、Copilot升級與LLaMA模型應用加速落地,CSP逐步將重心轉向推論服務,發展可變現的商業模式。由於推論應用需搭配前後段運算與儲存資源,除AI server外,通用型server的需求同步升溫。

從資本支出來看,Google、AWS、Meta、Microsoft、Oracle等北美五大CSP,2026年資本支出年增率高達40%。除持續擴建AI基礎設施外,也同步汰換2019至2021年雲端投資高峰期所採購的通用型server,其中Google與Microsoft預期將最積極擴大通用型server採購,以支撐Copilot與Gemini等高頻推論需求。

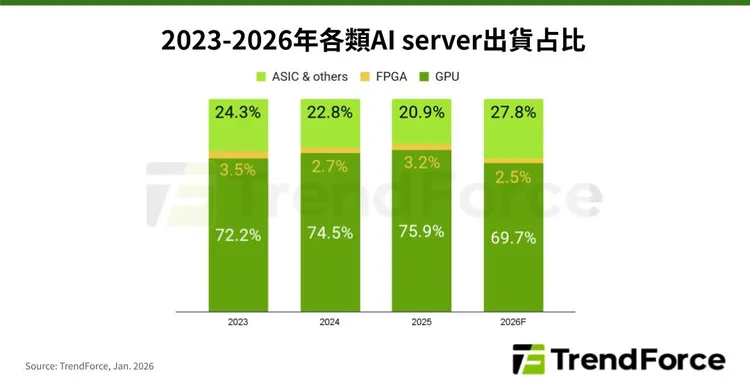

在AI server結構方面,TrendForce預估2026年仍以GPU機種為主,占比約69.7%,但隨北美CSP加速布局自研ASIC,ASIC AI server出貨占比將提升至27.8%,創2023年以來新高,出貨成長速度亦將超越GPU機種,顯示AI server市場正朝多元架構發展。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

台灣首份GW級離岸風場量化報告!投入1元創造2元社會價值 3大面向受惠