AI滲透率快速上升 企業數位轉型全面擴散

摩根資產管理亞太區首席市場策略師許長泰表示,2025年6月調查顯示,美國企業導入AI比例已達17%,預計未來半年將突破20%。其中,資訊與專業技術產業AI應用率可由32%升至39%,金融保險業由29%升至33%,房地產、教育、醫療與娛樂等產業也將由18%至24%上升至25%至35%,顯示AI正從科技業向各產業鏈滲透,推升營運效率與數位轉型動能。

許長泰指出,AI擴散將支撐亞太(日本除外)股市2026年EPS年增率約18%。中國在「反內卷」政策下,關鍵產業產能利用率維持在75%以上,工業利潤已自2024年低點回升,企業逐步擺脫價格戰,轉向附加價值與創新驅動。

至於美國經濟情勢,預估失業率2026年維持在4.5%水準,美國聯準會(Fed)降息幅度預期全年將來到2碼。

全球獲利前景向上 美股集中度風險浮現

摩根環球市場策略師林雅慧表示,2026年全球主要市場EPS年增率預估,美國為15%,亞太(日本除外)與中國分別為18%與11%,歐洲與日本為14%與10%。美股整體仍偏正向,但科技巨頭本益比明顯高於其他成分股,市場預期S&P 500排除前十大企業後的獲利年增率,將由2026年第一季的10%逐步升至第四季的17%,在非權值股回溫下,美股整體獲利成長率可由2025年的11%升至2026年的15%,顯示分散配置的重要性。

林雅慧補充,台股2025年EPS年增率與ROE均高於亞洲主要市場,2026年可望持續受惠於AI、半導體與高階製造需求,推升出口與企業獲利。

川普關稅司法變數 2026年影響料趨緩

針對美國最高法院對川普關稅的判決,許長泰表示,市場傾向認為法院對總統援引「國際緊急經濟權力法」(IEEPA)課徵關稅,判定不合法的機率較高。即便如此,若涉及已繳關稅退費,執行上仍有難度,企業可能需透過法律程序個別追討;此外,總統仍可引用232或301條款推動新關稅,但須經3至6個月調查,不會立即生效。

許長泰指出,關稅對通膨的短期影響未必顯現,但在選舉氛圍下「可負擔性」已成重要議題,因此2026年關稅對投資與經濟的影響,可能較2025年溫和,反而需留意地緣政治與產業監管變動。

新興市場估值具吸引力 成本壓力仍需檢驗

至於新興市場能否續跑贏已開發市場,林雅慧認為,關鍵在美元走勢,若弱勢美元延續,新興市場投資偏好可望回升;亞洲科技股估值約16至17倍,相較美國科技股26至27倍具比價優勢。不過,原物料、貴金屬、記憶體與半導體價格上漲,仍可能推升成本,企業獲利預估須透過每季財報檢驗。

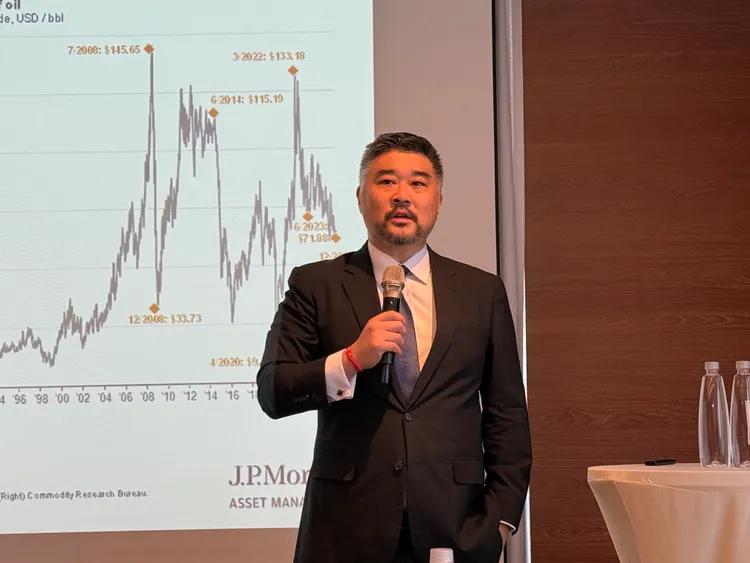

許長泰也補充,商品價格上升對企業影響不一,能源方面油價可能仍在每桶60美元附近,通膨影響相對可控,但不同產業承壓差異大,更凸顯主動管理的重要性。

電力需求成能源投資新主軸 Fed獨立性牽動利率曲線

在能源投資上,許長泰對石油公司看法中性偏謹慎,認為委內瑞拉等案例顯示需投入巨額資本才能恢復產能,在現行油價下吸引力有限;相較之下,AI資料中心推升電力需求,美國發電量長期增幅有限,電價上升風險更明顯,發電與電力相關投資較具吸引力。

此外,Fed主席鮑爾11日晚間證實,已經收到美國司法部傳票,主要是美國檢方對他提出刑事指控,市場擔憂這將衝擊Fed的獨立性。

許長泰指出,市場擔憂政府干預Fed,可能出現「短端利率下、長端利率上」的殖利率曲線變陡情況,雖不必然代表景氣無虞,但對金融與銀行淨利差有利。林雅慧則提醒,市場今年更關注AI投資「變現性」,選股重要性提升,估值較合理且獲利改善的產業,如醫療保健、工業與金融,可能成為輪動焦點;區域上,台灣與南韓仍具再評價空間,印度則可留意估值回調後的布局機會。

點擊閱讀下一則新聞

點擊閱讀下一則新聞