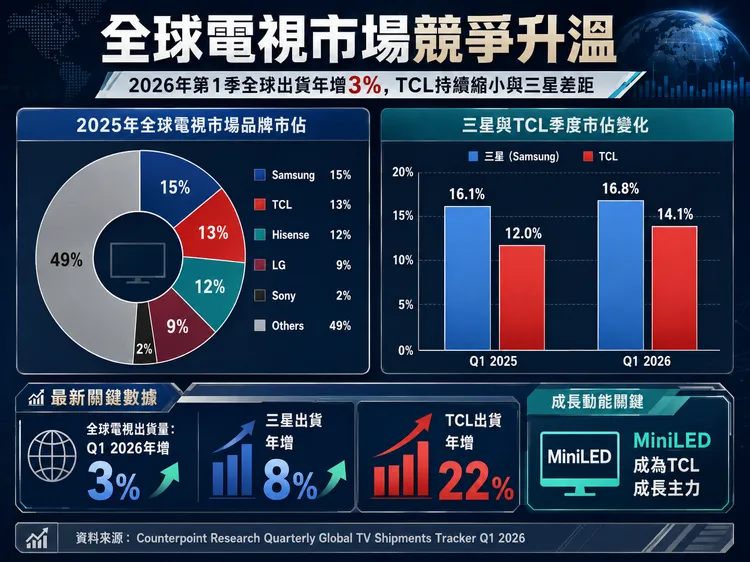

Counterpoint Research《Quarterly Global TV Shipments Tracker 2026Q1》指出,TCL在第1季幾乎於主要電視品類全面成長,包括QD LCD與MiniLED LCD電視,其中MiniLED LCD成為推動整體出貨的重要關鍵。相較之下,三星雖然在W-OLED電視出貨上也有明顯年增,但由於OLED電視整體出貨量相較LCD電視仍偏小,因此對三星整體出貨量的拉抬效果有限。

進入2026年第2季後,全球電視市場競爭預料將進一步加劇。Counterpoint指出,3月至5月間,多個品牌陸續推出新一代電視產品線,並採取不同策略搶市。Hisense與TCL將MiniLED LCD電視定位為旗艦LCD產品線;LG電子則在產品組合中加入價格較親民的入門OLED電視,降低消費者入手OLED電視的門檻;三星則採取更積極的價格分層策略,將產品區分為高階R95H與較低一階的R85H,並把55吋RGB MiniLED LCD電視價格壓到2000美元以下。

除了產品競爭,電視產業接下來更可能出現企業結構層級的變動。Counterpoint指出,三星視覺顯示事業部已於5月初任命新負責人,外界預期未來策略將不只聚焦硬體銷售,也會更重視平台服務發展。TCL則已於2026年3月與Sony洽談合資事業,正式營運時間預計落在2027年4月。

更受市場關注的是,近期傳出LG電子可能成立電視合資公司,並與Hisense展開更緊密合作。若相關合作成真,Hisense有機會結合LG電子電視事業在OLED領域的技術經驗、自身全球第4大出貨市佔,以及既有高階銷售網絡,快速拉升全球競爭位置,甚至可能一舉挑戰全球電視市場龍頭地位。

Counterpoint Research副總監Jayden Lee表示,若Hisense能透過LG電子電視事業的OLED技術、既有市佔與成熟銷售網絡,自然取得全球電視出貨第一的位置,Hisense可能會優先考慮以合資公司作為合作途徑,在降低風險的同時規劃後續策略。

整體來看,2026年第1季全球電視市場雖僅年增3%,但背後競爭格局已快速變化。三星仍維持領先優勢,TCL則靠MiniLED LCD強勢追趕;Hisense若與LG電子展開深度合作,將可能讓全球電視市場從「三星、TCL雙強競爭」,進一步走向品牌結盟、技術互補與平台服務並進的新局面。

點擊閱讀下一則新聞

點擊閱讀下一則新聞