不只平台集中,付費意願也出現轉折。報告顯示,歷年「有付費訂閱OTT TV」比例自106年的19.8%一路攀升,到113年達58.6%高點,但114年回落至45.4%,等於一年內下滑13.2個百分點(以有看過OTT TV者為母體)。同一份調查也指出,114年看過OTT TV的受訪者中,多數仍以「觀看時間較具彈性」作為最大理由(67.8%),其次為「觀看地點較具彈性」(48.0%)與「沒有廣告」(40.8%),顯示消費者仍在意「想看就看」與「少被打擾」,但近一年這些吸引力也同步小幅降溫。

在「誰在付費」這題上,NCC也點出明確輪廓:付費訂閱者仍以45歲以下為主,且114年以26-35歲占比最高(30.9%),36-45歲也上升到30.3%;16-25歲占比則降至11.0%,意味最年輕族群可能被短影音、社群內容分走更多注意力,追劇不再是唯一主場。整體來看,付費主力並非「最年輕」,而是工作與家庭節奏更需要彈性安排的族群。

值得注意的是,付費的「購買管道」也在變。112-114年的調查顯示,仍以直接向「OTT TV業者」訂閱為主,但114年占比降至59.0%;透過「電信業者」付費訂閱的比例則上升到29.6%。換句話說,消費者越來越可能透過電信綁方案、加購串流的方式把帳單整合,對平台而言,除了內容本身,通路合作(尤其電信)也變得更關鍵。

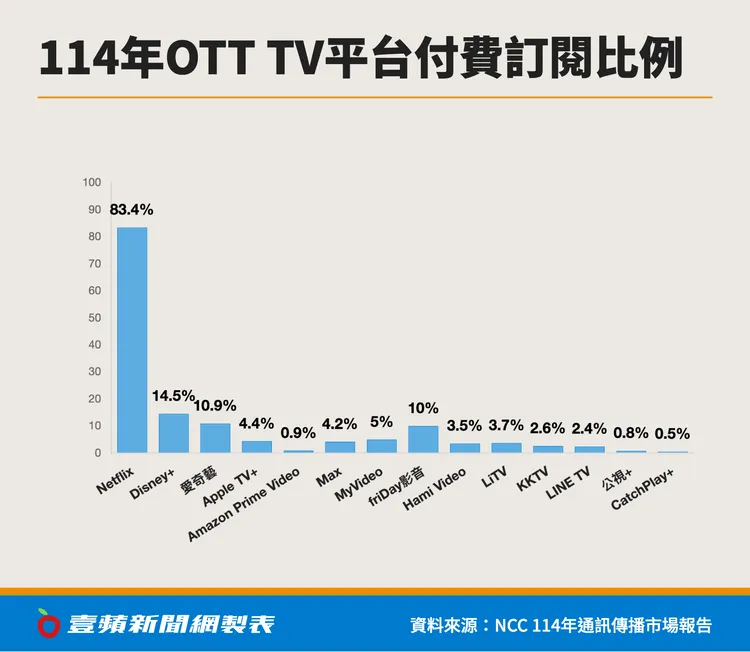

至於愛奇藝在台灣的變化,報告亦提醒,愛奇藝代理商歐銻銻娛樂曾因應政策於109年10月15日終止服務,可能影響後續調查數據走勢,因此跨年比較需審慎解讀。即便如此,114年付費訂閱仍以Netflix壓倒性領先,Disney+與愛奇藝分居其後,顯示台灣串流付費市場正在往「少數平台吃大局」靠攏。

從消費者角度來看,114年的訊號更像「精打細算式訂閱」:平台選擇更集中、付費比例下滑、加上電信綁約占比上升,代表大家不一定不追劇,而是更傾向把錢花在「最常用、最划算、最好跟家人共享」的那一個。接下來若各家要搶回訂閱,恐怕得回到最現實的三件事:內容夠不夠硬、價格與方案夠不夠彈性、以及能不能在電信與家庭場景裡,讓用戶覺得「這筆月費值得」。

點擊閱讀下一則新聞

點擊閱讀下一則新聞