報告顯示,2026年第一季全球手機出貨量受到多重因素壓力,包括記憶體晶片供應不足、能源與物流成本上升,以及地緣政治帶來的不確定性。由於記憶體廠優先將產能投入AI資料中心市場,手機品牌面臨成本上升與利潤壓縮,部分廠商甚至延後新品上市、縮減產品線,消費者也傾向延後換機。

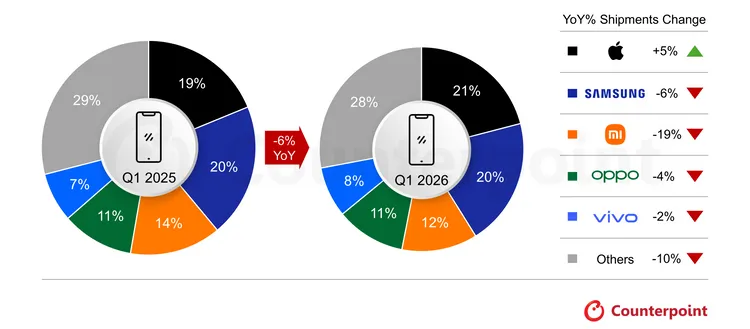

在品牌排名方面,Apple以21%市佔率拿下2026年第一季全球第一,出貨量年增5%,也是該公司首次在第一季成為全球手機市場冠軍。研調指出,iPhone 17系列需求強勁,加上供應鏈管理能力與積極推動舊機換購方案,讓蘋果在記憶體供應緊張的環境下仍維持成長。尤其在中國、印度與日本等亞太市場,iPhone需求仍維持強勢。

排名第二的三星則以20%市佔率緊追在後,但整體出貨量年減6%。主要原因包括入門市場需求疲弱,以及Galaxy S26系列上市時間延後。不過研調指出,Galaxy S26推出後的市場反應仍相當正面,其中Ultra版本最受市場青睞。三星也進一步調整產品策略,減少入門機型並提高高階配置比重,以維持品牌高階定位。

中國品牌方面,小米維持全球第三,但市佔率12%,出貨量年減19%,為前五大品牌中跌幅最大。研調分析,小米產品線高度集中在價格敏感的入門市場,記憶體成本上升對其衝擊最大。不過其高階產品如Xiaomi 17系列在中國市場仍有不錯表現。

第四與第五名則分別為OPPO與vivo,市佔率分別為11%與8%。其中vivo雖然整體出貨小幅年減2%,但仍持續維持印度市場領先地位;OPPO則在入門機A5系列帶動下維持一定銷量,同時其摺疊旗艦Find N5也獲得市場關注。

值得注意的是,在前五大品牌之外,Google與Nothing出貨量分別年增14%與25%,成為成長最快的品牌。研調指出,Google Pixel系列在成熟市場的AI功能與影像運算能力逐漸建立差異化,而Nothing則憑藉獨特設計與明確市場定位,成功吸引特定族群。

點擊閱讀下一則新聞

點擊閱讀下一則新聞