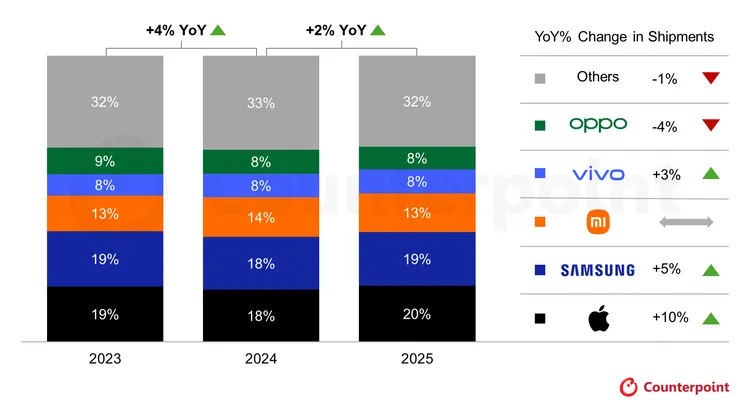

從品牌表現來看,Apple在2025年穩坐全球手機龍頭寶座,市佔率達20%,年增幅更高達10%,是前五大品牌中成長最快的一家。Counterpoint分析指出,Apple不僅在成熟市場穩定發揮,在日本、印度與東南亞等新興與中型市場的能見度與需求同步拉升,形成雙引擎成長。尤其iPhone 17系列在第四季上市後迅速放量,加上iPhone 16在亞洲市場持續熱賣,搭上疫情期間購機用戶的換機高峰,推升全年表現。

Samsung則以19%市佔率排名第二,2025年出貨量年增5%。成長主力來自Galaxy A系列在中階市場的穩定銷量,以及Galaxy S與摺疊Z系列在高階市場的延續熱度。儘管Samsung在拉丁美洲與西歐承壓,但日本市場動能回溫,加上核心市場穩定撐盤,仍交出正成長成績。

第三名的小米市佔率為13%,表現相對穩健。Counterpoint指出,小米近年推動高階化策略,加上在拉丁美洲與中東、非洲市場(MEA)的執行力,以及旗艦與中階產品線配置均衡,使其在整體市場逆風下仍能維持出貨規模。vivo則以年增3%排名第四,受惠於印度線下通路布局與精簡產品線,成功吸引升級型用戶;OPPO則因中國與亞太市場競爭激烈,全年出貨量年減4%。若將realme併入計算,OPPO集團整體市佔約11%,仍居全球第四。

值得注意的是,前五大品牌之外,Nothing與Google在2025年分別繳出31%與25%的年成長率,顯示中小品牌在特定市場與差異化定位下,仍有突圍空間。

從整體市場來看,Counterpoint指出,2025年智慧型手機需求呈現「區域不均」特性,日本、中東非洲與部分亞太市場的成長,彌補了成熟市場的疲弱。不過,這股回溫動能恐難一路延續到2026年。研究機構預警,DRAM與NAND快閃記憶體供應吃緊、價格上揚,加上晶片資源優先流向AI資料中心,已開始推升手機製造成本,部分品牌調漲售價的跡象也逐漸浮現。

Counterpoint因此下修2026年全球手機出貨預測,估計將較原先預期減少約3%。在成本壓力下,具備供應鏈優勢與高階定位的Apple與Samsung相對抗壓,但高度集中於中低價位的中國品牌,2026年恐將面臨更嚴峻挑戰。對消費者而言,未來一年「手機變貴」的心理準備,可能已經躲不掉。

點擊閱讀下一則新聞

點擊閱讀下一則新聞