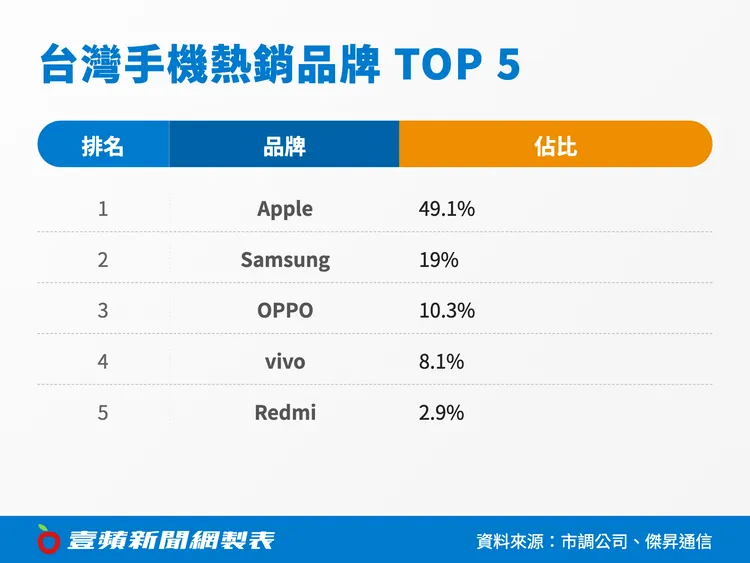

品牌市占方面,Apple以49.1%穩坐龍頭,雖較上月略減、跌破五成門檻,仍幾乎拿下半壁江山;Samsung以19%排名第二;OPPO以10.3%擠進第三;vivo為8.1%;Redmi則以2.9%重返前五,擠下Google,成為本月最大變動焦點。整體來看,前五大品牌版圖雖未劇烈翻轉,但內部結構已悄悄洗牌。

Apple內部銷售排名出現易位,1月最熱賣機型為iPhone 17(256GB),銷量較上月成長10%,超車iPhone 17 Pro(256GB);iPhone 17 Pro Max(256GB)則小幅衰退3%。通路分析,新機上市紅利逐漸退場,市場回歸剛性需求,對於從iPhone 12甚至更早機型升級的用戶而言,標準版效能已能滿足日常使用,加上價格門檻相對較低,使Pro系列動能放緩。

Samsung以19%穩居亞軍,品牌前三名機型仍由Galaxy A56(12GB/256GB)、Galaxy A17(6GB/128GB)與Galaxy A56(8GB/256GB)包辦,顯示中階與入門市場仍是銷量支柱。不過A56(12GB/256GB)銷量較上月下滑9%,通路觀察與新一代Galaxy A57即將問世有關,部分消費者選擇觀望,等待新機或舊款降價出清。

OPPO是本月成長最亮眼品牌,市占達10.3%,單月銷量增加一成、銷售額更大幅成長兩成。熱銷機型為A5 Pro 5G(6GB/128GB)、Reno15 Pro Max(12GB/512GB)與A3x,其中Reno15 Pro Max站上兩萬元級距仍擠進熱銷榜,且銷量呈倍數成長,顯示品牌在中高階市場逐步打開空間。相對之下,A3x銷量下滑11%,反映4G入門機型吸引力逐漸減弱。

vivo本月市占8.1%,但銷售量與銷售額分別下滑9%與3%,為五大品牌中衰退最明顯者。長期熱銷的V60 Lite銷量暴跌32%,顯示產品生命週期接近尾聲。

Redmi則在消失三個月後重返前五,市占2.9%,銷量成長11%、銷售額大增近三成。紅米15C與紅米15 5G銷量暴增1.6倍,通路分析指出,單機售價約5千元級距仍有穩定需求,尤其在長輩換機與備用機市場。

整體而言,1月在春節前夕購機需求帶動下,市場量能回溫,但高單價旗艦機買氣轉趨保守,中階與入門機型成為主要支撐。面對記憶體成本上升與產品世代交替壓力,各品牌如何在價格策略與獲利空間間取得平衡,將成為接下來觀察重點。

點擊閱讀下一則新聞

點擊閱讀下一則新聞