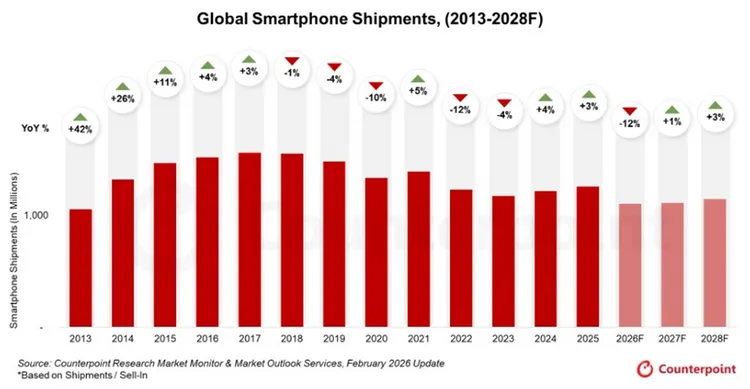

回顧2025年,第4季全球手機出貨仍年增3.8%,連續第4季成長,假期銷售動能帶動多數地區表現回溫(中國與東歐除外)。但好景不常,2026年起產業將進入結構性下行,而非單純景氣循環修正。關鍵就在於行動記憶體供應嚴重失衡。報告指出,2026年第2季LPDDR4/5價格恐飆升至2025年第3季的近3倍水準,創下前所未見的供給擠壓。

分析師指出,記憶體廠商將晶圓產能轉向高毛利的AI用DRAM與企業級SSD,手機用LPDDR4供給卻同步縮減,加上疫情後長期投資不足,導致行動記憶體出現多季缺口。這使得2026年至2027年的衰退,本質上是供給面問題,而非需求崩潰。OEM廠已陸續出現延後新機發表、精簡產品線、調降規格等應對措施,部分Android品牌在2026年1月已出現10%至20%的價格調漲。

從價格帶來看,高階機種相對抗壓。市調預估,旗艦與高階市場仍可維持低個位數成長,但200美元以下入門機種恐衰退超過20%。由於高階產品具備較強供應鏈整合能力與品牌溢價能力,Apple與Samsung被認為較能抵禦衝擊,旗艦供貨雖緊但相對穩定。相較之下,重壓新興市場與低價機種的品牌,將面臨成本轉嫁困難與需求疲弱雙重壓力。

區域市場同樣分化。新興市場首當其衝,中東與非洲(MEA)預估年減19%,拉丁美洲與亞太地區則分別下滑14%。價格上揚與消費力疲弱,使入門機種需求明顯承壓,也讓二手機市場在2026年更具吸引力,特別是300美元以下區間。

市調機構直言,產業整併已成為基本情境。中小品牌恐因成本上升、可服務市場縮水與價格吸收能力有限,被迫重新評估長期生存策略。未來手機市場可能走向更高度集中,平均售價底線墊高、產品線收斂、換機週期拉長至4年以上,市場基本面結構將改變至本世代後期。

至於何時回溫?報告認為,真正復甦至少要等到2027年下半年,前提是新記憶體產能順利開出並提升良率。在此之前,全球手機市場恐將持續低檔盤整。對消費者來說,新機不一定消失,但選擇會變少、價格更難甜;對品牌來說,這場記憶體風暴,才剛開始。

點擊閱讀下一則新聞

點擊閱讀下一則新聞