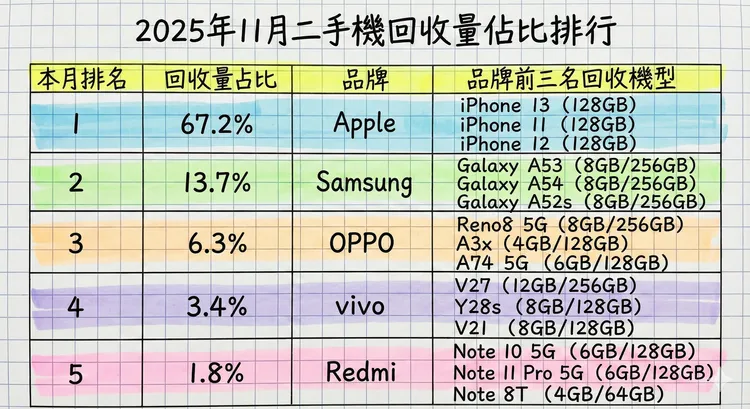

連鎖通訊門市傑昇通信指出,蘋果長期主導二手機回收市場,主因在於iPhone產品線世代明確、容量規格集中,加上通路與電信端長期配合舊換新補貼,形成高度成熟的回收體系。即便在新機效應逐步退燒後,iPhone仍是消費者換機與回收的首選品牌,使其回收占比持續維持在高檔水準。

排名第二的三星,11月回收占比為13.7%,穩居安卓陣營龍頭。回收機型以Galaxy A系列為主,顯示三星在中階市場累積的用戶基數,逐步轉化為穩定的二手機回收量。傑昇通信分析,隨著三星近年延長系統更新年限、提升產品耐用度,消費者對於回收舊機的接受度提高,也使三星在回收市場的表現相對穩健。

OPPO則以6.3%的回收占比排名第三,為本月安卓品牌中表現較為亮眼者。傑昇通信指出,OPPO回收量主要來自Reno與A系列機型,反映其在中階與入門市場的流通性仍高。由於OPPO機型在外型設計與拍照功能上具備辨識度,二手市場轉手速度快,也提升回收商給價意願,形成正向循環。

vivo本月回收占比為3.4%,排名第四。傑昇通信分析,vivo在台灣市場的產品線布局較集中於中低階與通路機型,回收量雖不高,但維持相對穩定,顯示其用戶換機節奏偏向拉長,回收動能呈現緩步釋放。

排名第五的紅米,回收占比僅1.8%,且回收量較上月明顯下滑。傑昇通信認為,紅米用戶多為價格敏感族群,當回收補貼誘因不足、或新機吸引力有限時,往往選擇將舊機留作備用,而非立即投入回收市場,導致紅米在整體回收占比中持續墊底。

整體來看,11月二手機回收市場呈現「品牌集中化」特徵,前兩大品牌蘋果與三星合計占比超過8成。傑昇通信指出,隨著新機售價與零組件成本持續走高,通路端舊換新策略將更著重於品牌與機型結構操作,未來二手機回收市場的競爭,將不只比價格,更是品牌長期產品策略與用戶黏著度的延伸戰場。

點擊閱讀下一則新聞

點擊閱讀下一則新聞