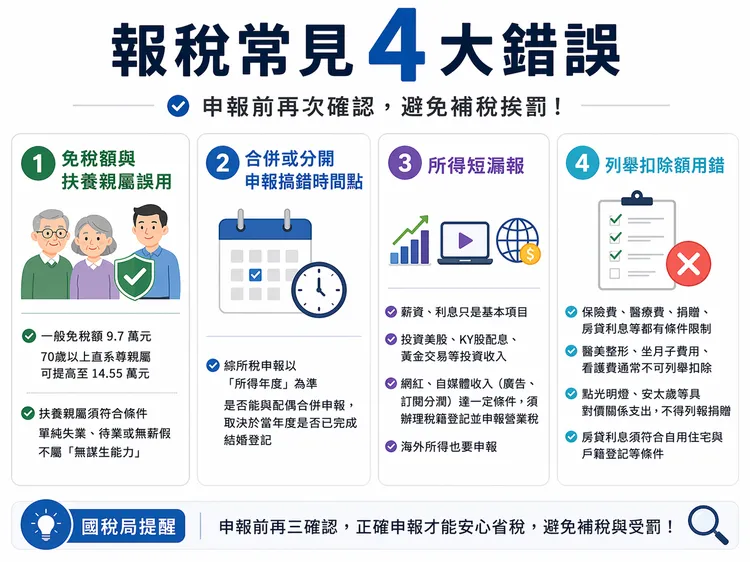

首先,「免稅額與扶養親屬誤用」是最常見的地雷。一般免稅額為9萬7000元,70歲以上長者可提高至14萬5500元,但僅限直系尊親屬(如父母、祖父母)適用,若為兄弟姊妹等其他親屬,仍適用一般免稅額。

此外,扶養親屬須符合實際扶養與條件限制。國稅局指出,不少民眾會將已成年但失業、待業或放無薪假的家人,誤認為屬於「無謀生能力」,進而列報扶養。但依法所稱「無謀生能力」,須符合身心障礙、重大疾病或長期照護等條件,單純沒有收入並不符合規定,若誤報將被剔除並補稅。

第二,「合併或分開申報搞錯時間點」也是常見錯誤。綜所稅申報以「所得年度」為準,是否能與配偶合併申報,取決於當年度是否已完成結婚登記。若時間點判斷錯誤,可能導致申報不符規定。

第三,「所得短漏報」是風險最高的錯誤。除了常見的薪資與利息外,近年因投資與副業興起,許多新型態收入更容易被忽略。例如投資美股、KY股配息或黃金交易等,皆可能屬於應申報所得。

此外,財政部近期也針對網紅與自媒體收入訂定相關規範,明確界定透過平台取得廣告或訂閱分潤收入的課稅方式。若達一定條件,須依法辦理稅籍登記並申報營業稅。換句話說,不論是接業配、開訂閱或透過流量變現,只要屬經常性收入,除應併入綜合所得稅申報外,亦可能涉及營業稅申報義務,若未依規定辦理,恐面臨補稅甚至受罰。

國稅局也提醒,海外所得須特別留意。曾有納稅人投資海外金融商品獲利約1,600萬元,在申報時誤將已扣除成本的所得再套用80%標準費用率,導致重複扣除成本,最終短報所得並補稅逾百萬元,顯示申報細節稍有疏忽就可能產生高額差異。

第四,「列舉扣除額用錯」也是常見的錯誤。包括保險費、醫療費、捐贈與房貸利息等,都有明確適用條件,像是醫美整形、坐月子費用與看護費通常不可列舉扣除;點光明燈、安太歲等具有對價關係的支出,也不得列報捐贈;房貸利息則須符合自用住宅與戶籍登記等條件,否則不適用。

點擊閱讀下一則新聞

點擊閱讀下一則新聞