財政部日前公布台灣 10 月出口首度突破 600 億美元,反映全球經濟韌性、AI 與 HPC 需求火熱、消費電子新品鋪貨及傳統旺季助攻。然而細看出口結構,半導體、資通訊與 AI 相關產品占比高達近八成,傳產卻不到 15%。這代表台灣的確在 AI 供應鏈中站上風口,卻也顯示非科技產業持續面臨逆風。法人指出,這樣的經濟結構差異,也會直接反映在 ETF 的選股成效上,成長因子與產業趨勢能否納入指數編製,變得比以往更為關鍵。

以市值型 ETF 為例,因依市值權重選股,當企業成長、估值上升時,成分股會自然調整,投資人也能同步掌握大盤漲勢。但高股息 ETF 的核心訴求在於高配息,若選股過度偏向傳產或缺乏成長動能,當企業面臨少子化、缺工、原物料成本上升等壓力,毛利侵蝕勢必拖累股價表現,ETF 績效自然落後大盤。更關鍵的是,若獲利無法維持,配息水準也難以延續,甚至出現配發本金、填息不易的風險。

法人提醒,全球資金正大舉湧向半導體、AI、數位雲端等具備高速成長性的產業,傳統僅強調高殖利率的 ETF 反而明顯掉隊。投資人若只看高配息,無視成長體質,極可能落入「高配息糖衣陷阱」,得到的是名義上高股息、實際卻無法提升總報酬的錯誤結果。

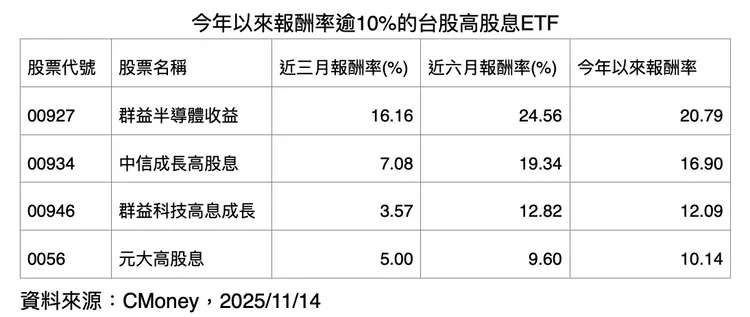

觀察今年以來台股高股息 ETF,僅少數產品含息報酬率突破 10%。其中如群益半導體收益(00927)、中信成長高股息(00934)、群益科技高息成長(00946)等,皆因其指數編製納入成長因子、產業趨勢與獲利能力,報酬率才得以跟上科技股領漲的大盤走勢。

法人強調,高股息並非不好,但挑選標的時,投資人應先看清楚「指數編製邏輯」:是否納入成長、產業動能、獲利穩定度等條件。唯有兼具高殖利率與成長性的高股息 ETF,才能在市場震盪中真正提供保護,同時提升長期總報酬。

點擊閱讀下一則新聞

點擊閱讀下一則新聞