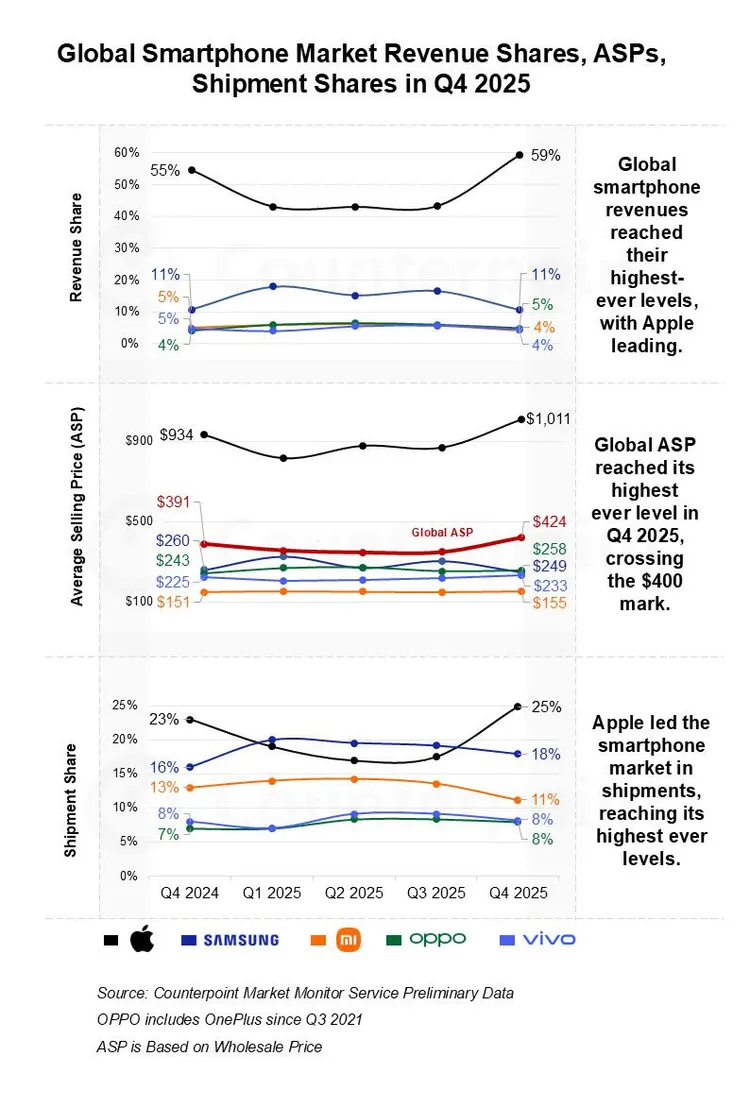

報告指出,2025年第四季全球智慧型手機出貨量年增5%,成長幅度相對溫和,但在高階化(premiumization)趨勢、年底假期需求、促銷活動與舊換新方案帶動下,消費者升級至高價機款的意願明顯提升,成為推升整體營收與ASP的關鍵。Counterpoint資深分析師Shilpi Jain表示,旗艦機提早上市、記憶體短缺推升成本,以及部分市場調漲售價,都是拉升ASP的重要因素;即便供應鏈與零組件成本壓力仍在,中階機種在新興市場的促銷表現,也支撐了整體出貨成長。

從品牌表現來看,Apple在Q4 2025進一步鞏固市場領先地位,單季出貨量與營收分別年增14%與23%,創下歷史新高,營收市占達59%,為前五大品牌之最。Counterpoint研究總監Jeff Fieldhack指出,iPhone 17系列帶動明顯的換機潮,加上Pro機型占比提升,推升全球各地ASP表現,Apple在美國、中國、拉丁美洲、西歐、中東與南亞等多個市場皆寫下單季營收新紀錄。

Samsung則穩居第二大營收來源,Q4營收年增12%,市占約11%;出貨量年增17%,為前五大品牌中最高,主要受惠於Galaxy A系列在多個地區的強勁表現,以及Galaxy S25與Z Fold7摺疊機在部分市場的帶動。不過,由於A系列占比提高,三星單季ASP反而年減4%。

相較之下,Xiaomi在Q4 2025面臨較大逆風,營收年減9%、出貨量年減11%。報告指出,零組件成本上升與供應受限,衝擊其入門與中階產品線,在中國與印度等核心市場表現承壓;即便ASP小幅年增3%,仍不足以彌補出貨下滑的影響,凸顯在高階化趨勢下,價格彈性有限品牌所承受的壓力。

OPPO則展現亮眼成長,Q4營收年增23%、ASP年增6%,為前五大品牌中成長速度第二快,主要來自Reno 14與Find系列等較高價位產品線的擴張,以及在中東、非洲、拉丁美洲與亞太新興市場的海外布局。vivo 單季營收亦年增6%,中國與印度市場表現成為主要支撐。

展望後市,Counterpoint研究總監 Tarun Pathak 指出,2026年全球智慧型手機ASP仍可望持續上升,背後動能來自更深度的高階化、AI功能需求增加,以及DRAM與NAND價格上揚;不過,記憶體與零組件成本高檔,可能進一步壓縮出貨量,迫使品牌更聚焦於產品組合與價值成長。對於缺乏定價能力的業者而言,2026年的競爭壓力恐將持續升高。

點擊閱讀下一則新聞

點擊閱讀下一則新聞