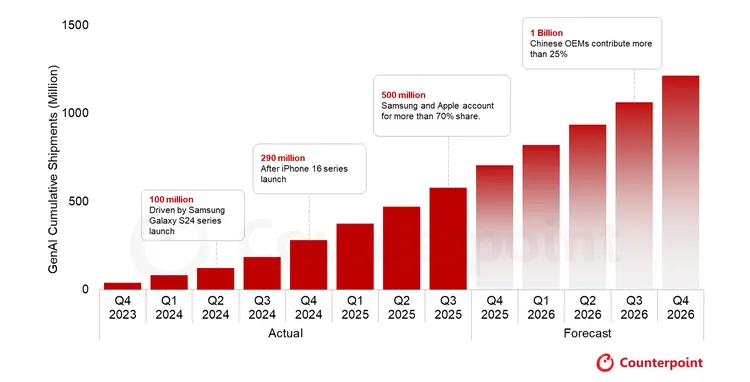

初期,GenAI主要出現在600美元以上(約1萬8,600元)的高階旗艦機中,由Apple與Samsung領軍,兩大品牌合計占整體出貨超過七成。不過隨著AI晶片與輕量化大型語言模型(LLM)技術成熟,市場重心正向中高階價位帶轉移,而中國品牌成為推動普及的主力。

Counterpoint指出,各家OEM紛紛整合多模態AI助理與裝置端模型,讓更多用戶可體驗GenAI應用,如文字撰寫、照片修編、內容摘要等。受惠於Snapdragon 6/7 Gen系列及MediaTek 8000系列等中階晶片的支援,已有超過2.5億名用戶透過系統更新獲得部分GenAI功能,其中「畫圈搜尋」(Circle to Search)更成為最廣為採用的代表性工具。不過,完整GenAI體驗仍需仰賴具NPU運算強化與高記憶體配置的新款高階機。

從消費者面向觀察,Counterpoint調查顯示九成受訪者表示熟悉GenAI手機,品牌行銷與功能整合功不可沒。目前業界焦點轉向開發具明確價值的應用場景,以促進升級與黏著度。其中,「文字撰寫」功能已成為最受歡迎的應用,顯示用戶對提升生產力與溝通效率的高度需求;而新興市場的用戶對GenAI功能的滿意度與感知價值明顯高於成熟市場。

Counterpoint研究總監Tarun Pathak預測,GenAI智慧型手機的累積出貨量將於2026年第三季突破10億支,新增5億支出貨的時間將僅需前一階段的一半。這波成長將由中階AI晶片進步與輕量化模型普及所推動。

未來,智慧型手機內建的語音助理也將演進為多模態AI代理(AI Agent),提供更強大的任務執行能力。Android陣營以Gemini領先,Apple以「Apple Intelligence」主打隱私與跨App整合,Samsung則持續深化「AI Companion」策略,帶動GenAI手機邁向下一階段。

點擊閱讀下一則新聞

點擊閱讀下一則新聞