IDC指出,本季下滑主因來自記憶體供應緊張與成本上升壓力,導致整體出貨與消費需求雙雙受影響。尤其在零組件價格攀升下,部分品牌已開始調整售價策略,進一步抑制市場買氣。

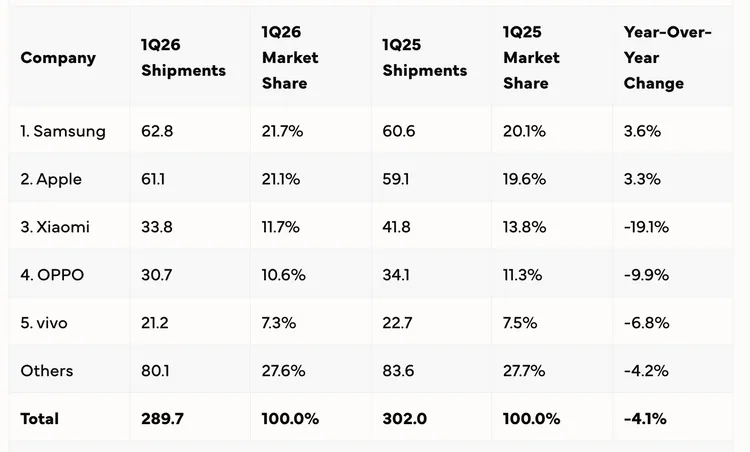

從品牌表現來看,Samsung以6280萬支出貨量穩居全球第一,市占21.7%。IDC分析,旗艦機Galaxy S26 Ultra銷售動能強勁,加上中階機型提前布局,有助支撐全年出貨表現。

Apple則以6110萬支排名第二,市占約19.6%。旗下iPhone 17 series持續吸引消費者關注,並在中國市場帶動明顯成長。值得注意的是,蘋果與三星是前五大品牌中,唯二在出貨量與市占率仍維持年增的廠商。

至於第三至第五名則出現明顯修正。Xiaomi以3380萬支居第三,但年減幅達19.1%;OPPO與vivo分別以3070萬與2120萬支位列第四、第五,同樣呈現雙位數或接近雙位數的衰退,反映中低階市場需求轉弱。

IDC預期,未來數季手機市場仍將面臨波動。記憶體供應吃緊將持續推升平均售價(ASP),成熟市場如美國受影響相對有限,但以200美元以下機型為主的新興市場,恐因價格上升進一步壓抑需求。整體而言,記憶體價格預估要到2027年下半年才有機會回穩,手機市場短期內仍難擺脫壓力。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

LINE記事本2功能將退場!10月起刪除貼文、留言也不留