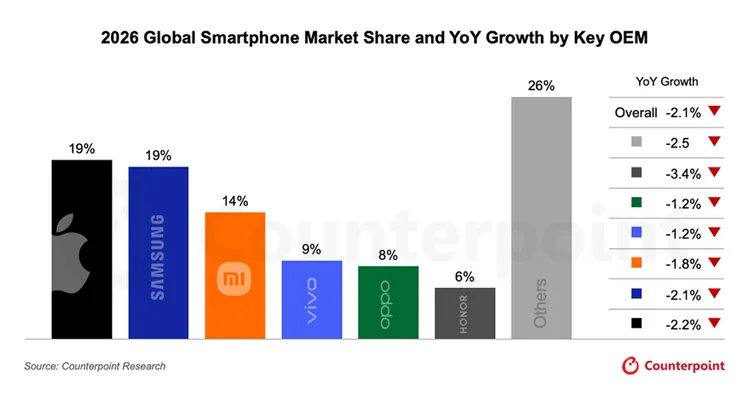

Counterpoint指出,這次出貨預測下修幅度達2.6個百分點,其中以中國手機OEM的調整最為顯著,包括HONOR、OPPO與vivo等品牌,修正幅度皆高於先前預估。從價位帶來看,200美元(約6,300元)以下的低階市場首當其衝,自今年初以來,BoM成本已累積上升約20%至30%;中高階機型的成本漲幅則約落在10%至15%之間,顯示成本壓力並非只集中在入門機種。

在關鍵零組件方面,DRAM價格成為推升成本的主要變數。Counterpoint研究顯示,DRAM價格上漲已使低階、中階與高階智慧型手機的BoM成本,分別增加約25%、15%與10%,且根據《Memory Solutions for GenAI》研究,記憶體價格在2026年第二季前仍可能再上漲約40%,進一步推升BoM成本約8%至超過15%。

Counterpoint Research研究總監Hwang MS分析,在低價位帶,OEM的價格調整空間相對有限,若成本無法完全轉嫁,勢必影響產品策略。市場近期已觀察到,部分低階SKU的出貨量開始縮減,顯示品牌正透過減量來因應成本壓力。資深分析師Yang Wang也指出,未來一段時間,OEM在市佔率與獲利能力之間的取捨,將成為關鍵課題。

在成本轉嫁與產品組合調整的影響下,Counterpoint進一步上修2026年智慧型手機平均售價(ASP)預測,年增率調升至6.9%,明顯高於今年9月預測的3.9%。這意味著,即便整體出貨量下滑,市場仍可能朝「量縮價升」方向發展。

整體來看,Counterpoint認為,具備規模優勢、產品線較完整,且在高階機種與垂直整合能力上具備優勢的品牌,將在供應條件快速變動下,展現較高的應變彈性。另一方面,部分OEM已開始採取多元因應策略,包括調整相機模組與潛望鏡配置、顯示器與音訊元件規格,或是沿用既有零組件、精簡產品線,甚至引導消費者選擇高規格版本,以降低成本壓力對整體營運的衝擊。

Counterpoint分析認為,未來幾個季度,智慧型手機市場的競爭態勢恐將進一步分化,成本結構與產品策略的差異,將逐步反映在品牌市佔與獲利表現上,誰能撐住、誰先掉隊,2026年可能會看得更清楚。

點擊閱讀下一則新聞

點擊閱讀下一則新聞